【無料相談受付中】24時間365日対応

相続放棄トラブルの事例を紹介|相続放棄するメリット・デメリットも解説

「亡くなった親に多額の借金があることがわかった」

「親がほとんど価値のない土地だけ残して亡くなってしまった」

「親がほとんど価値のない土地だけ残して亡くなってしまった」

このような場合、民法では、相続放棄という手段が認められています。

もっとも、相続放棄は、プラスの財産も含む一切の財産を相続しないという手続きのため、「本当に相続放棄をしてしまっても大丈夫?」「相続放棄をするとどんなデメリットがあるんだろう」と心配になる方もいらっしゃるでしょう。

この記事では、相続・遺言の相談を300件以上を取り扱ってきた弁護士が相続トラブルの事例や相続放棄をするメリット・デメリットを解説します。

記事の要点・結論

相続放棄は「最初から相続人でなかったことになる手続き」:借金を含む一切の財産を引き継がずに済む一方、プラスの財産も一切受け取れなくなるため、影響範囲は非常に大きい。

期限は「相続を知ってから3か月以内」が原則:熟慮期間を過ぎると単純承認とみなされるリスクがあり、借金発覚が遅れた場合でも早急な専門家対応が分かれ目になる。

財産に手を付けると放棄できなくなる:預金の引き出しや不動産の名義変更、遺産分割協議への参加は法定単純承認となり、後からの相続放棄は原則不可となる。

放棄してもトラブルが残るケースがある:全員放棄時の管理義務、連帯保証人の支払義務、次順位相続人への負担移転など、放棄後も注意点は多い。

判断に迷う時点で専門家相談が必須:撤回できない手続きだからこそ、財産調査と手続き設計を含め、相続に強い弁護士法人アクロピースへ早期相談することがおすすめ。

相続放棄・限定承認についてのご相談もお気軽に受けつけております。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

相続放棄とは何か

相続は、預貯金や不動産といったプラスの財産だけでなく、借金や保証債務などのマイナスの財産も引き継ぐことが原則です。もし故人(被相続人)に多額の借金があり、財産よりも負債が多い場合、相続人はその借金を背負うことになってしまいます。

このような事態を避けるため、法的に用意されている手続きが「相続放棄」です。まずは相続放棄の基本的な定義とルールを確認しましょう。

相続放棄の定義と法的効果(民法939条)

「相続放棄」とは、相続人が、被相続人の財産と負債の一切を相続しないという意思表示をすることをいいます。

相続人は相続放棄をすることによって、初めから相続人にはならなかったものとみなされるので(民法939条)、被相続人の財産や負債を引き継ぐ立場ではなくなるのです。

相続放棄の意思表示は「相続放棄申述書」という書類を裁判所に提出することによって行います。

相続放棄の期限は「3ヶ月」

相続放棄の手続きには厳格な期限が定められています。原則として、「自己のために相続の開始があったことを知った時から3ヶ月以内」に、家庭裁判所への申述を行わなければなりません(民法915条1項)。

この3ヶ月の期間は「熟慮期間(じゅくりょきかん)」と呼ばれます。この「知った時」とは、一般的に「被相続人が亡くなったこと」および「それによって自分が相続人になったこと」の両方を知った時のことです。

もし、この3ヶ月の熟慮期間を過ぎてしまうと、原則として「単純承認」したとみなされます。単純承認とは、プラスの財産もマイナスの財産もすべて無条件に引き継ぐことを意味し、後から相続放棄をすることは原則できなくなります。

財産調査に時間がかかるなどの事情がある場合は、期間内に家庭裁判所へ「相続放棄の期間伸長の申立て」を行わなければなりません。

関連記事:相続を知らなかった場合はどうする?取るべき対応や相続回復請求権、相続放棄の流れも解説

「限定承認」「相続分の放棄」との違い

相続放棄と混同されやすい「限定承認」や「相続分の放棄」は、法的効果や手続きが全く異なります。それぞれの違いを明確に比較します。

スクロールできます

| 比較項目 | 相続放棄 | 限定承認 | 相続分の放棄 |

|---|---|---|---|

| 目的・効果 | 財産も負債もすべて放棄する(初めから相続人ではなかったことになる) | プラスの財産の範囲内で負債を弁済し、残れば相続する | プラスの財産(遺産)の相続割合をゼロにする (相続人としての地位は失わない) |

| 負債(借金)の 支払義務 | なくなる | プラスの財産の範囲内でのみ負う。 (相続財産を超える借金は支払不要) | なくならない (債権者からは請求されうる) |

| 手続き先 | 家庭裁判所 | 家庭裁判所 | 不要(相続人同士の話し合い) ※遺産分割協議書などで明記 |

| 期限 | 3ヶ月以内 (自己のために相続開始を知った時から) | 3ヶ月以内 (自己のために相続開始を知った時から) | 遺産分割協議が成立するまで (明確な期限なし) |

| 誰が行うか | 各相続人が単独で可能 | 相続人全員が共同で行う必要あり | 各相続人が単独で意思表示可能 |

| 主な利用 ケース | 負債が明らかに多い場合。 | 負債額が不明だが、財産が残る可能性がある場合。 | 特定の相続人に財産を集中させたい場合など。(負債がない前提) |

とくに「相続分の放棄」は、借金(債務)の支払義務が残ってしまう点に注意が必要です。

それぞれの特徴や手続きに不安がある場合は、一人で解決しようとせず専門家の意見を聞くことが大切です。

弁護士 佐々木一夫

弁護士 佐々木一夫判断に迷う場合は、弁護士に相談してみましょう。

相続放棄でよくある7つのトラブル事例と対処法

相続放棄は「借金を相続したくない」場合に有効な手続きです。しかし、手続きの時期や方法を誤ると、予期せぬトラブルに発展しがちです。

熟慮期間経過後の借金発覚、親族との対立など、相続放棄でよくある7つの典型的な事例と、それぞれの対処法を詳しく見ていきましょう。

事例1:熟慮期間(3ヶ月)を過ぎて借金が発覚した

相続放棄は原則「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申述する必要があります。しかし、故人と疎遠だった等の理由で財産調査が進まず、期間経過後に多額の借金が発覚するケースは少なくありません。

この場合、「相続財産が全くないと信じており、そう信じる相当な理由があった」時など、特別な事情があれば、借金の存在を知った時から3ヶ月以内として放棄が受理される可能性があります。

期限切れだと諦めず、すぐに弁護士などの専門家に相談し、事情を説明する「事情説明書(上申書)」の作成などを検討しましょう。

事例2:財産に手をつけ「法定単純承認」とみなされ放棄できなかった

相続放棄を検討中にもかかわらず、故人の預金を引き出して自分のために使ったり、不動産や車を売却・名義変更したりすると、「相続を承認した」とみなされます(法定単純承認)。

これは「相続財産の処分行為」にあたり、一度成立すると、後から借金が見つかっても原則として相続放棄はできません。

故人の財産に手を付ける前に、プラスの財産とマイナスの財産(借金)の全容を把握することが重要です。葬儀費用を故人の預金から支払う程度なら認められる場合もありますが、判断が難しいため、行動する前に専門家に確認するのが賢明です。

事例3:自分だけ放棄し、兄弟姉妹や親族(次順位相続人)と揉めてしまった

借金があるため第1順位の相続人(子や配偶者)が全員相続放棄した場合、相続権は第2順位(親)、第3順位(兄弟姉妹)へと移っていきます。

このことを事前に連絡せずに自分たちだけが放棄手続きをすると、突然、次順位の親族に借金の督促状が届き、「なぜ教えてくれなかったのか」と深刻な対立を生むことがあります。

相続放棄は個人の権利ですが、手続きをする際は、相続権が移る可能性のある親族にも事前に事情を説明することが大切です。

事例4:相続放棄したのに債権者から請求・訴訟が起きた

相続放棄は家庭裁判所で行う手続きであり、裁判所から債権者(お金を貸した側)へ「この人は放棄しました」という通知が行くわけではありません。そのため、債権者は事情を知らず、相続人に請求や督促を続けることがあります。

もし請求が来た場合は、無視せず、家庭裁判所が発行する「相続放棄申述受理通知書」または「相続放棄申述受理証明書」のコピーを提示し、相続権がないことを明確に伝えましょう。

これにより、通常は請求が止まります。万が一、訴訟を起こされた場合でも、同様の証明書を裁判所に提出して対抗します。

事例5:全員が放棄してしまい、不動産等の「管理義務」が残った

相続人全員が相続放棄をしても、故人所有の不動産(特に価値のない空き家など)はなくなりません。

2023年4月の民法改正により「放棄時にその財産を現に占有している」相続人は、相続財産清算人が選任されるまで、その財産を保存する義務(管理義務)を負うことになりました(民法第940条)。

もし空き家が倒壊して隣家に損害を与えれば、管理義務違反として損害賠償を請求されるリスクが残ります。

この管理義務から解放されるには、利害関係人として家庭裁判所に「相続財産清算人」の選任を申し立てる必要がありますが、高額な予納金が必要になる場合があるため注意が必要です。

関連記事:不動産相続のよくあるトラブル例10選|揉める原因と解決方法・注意点を解説

事例6:他の相続人から放棄するよう強要された

「長男に全財産を継がせるから、お前は放棄しろ」など、他の相続人から威圧されたり、騙されたりして相続放棄の申述書に署名・押印してしまうケースも少なくありません。

相続放棄は、あくまで本人の自由な意思に基づいて行われるべきものです。もし強迫(強要)によって放棄させられた場合、家庭裁判所に取り消しを求められます。

ただし、強迫があったことを証拠(録音やメールなど)で立証するのは容易ではありません。安易に署名・押印せず、プレッシャーを感じた時点で弁護士に相談し、自分の権利を守るようにしましょう。

事例7:連帯保証人としての支払い義務は残ってしまった

故人が借金をしていた際、相続人の一人がその借金の「連帯保証人」になっていたケースも一定数存在します。

この場合、相続放棄をして故人の借金(主債務)の相続を免れたとしても、「連帯保証人」としての支払い義務は、故人とは別の自分自身の契約(保証契約)に基づく義務であるため、消滅しません。

つまり、相続人としては払わなくてよくなりますが、連帯保証人として債権者から請求されれば支払う義務が残ります。

相続放棄は「被相続人の権利義務」を引き継がない手続きであり、自分自身が当事者となっている契約まで解消するものではない点を理解しておく必要があります。

上記のようなトラブルを抱えている場合は、弁護士に相談することが大切です。個々の事例に合わせて、適切なトラブル解決方法をアドバイスしてくれる可能性があります。

弁護士 佐々木一夫トラブルを解決したい場合は、一度弁護士に相談してみましょう。

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

相続放棄が認められない?「やってはいけないこと」チェックリスト

相続放棄を考えていても、うっかり特定の行動をとると「法定単純承認」(民法921条)とみなされ、放棄が認められなくなる恐れがあります。これは「相続の意思がある」と法律上判断されてしまうためです。

借金や不要な不動産を相続しないためにも、以下で解説する「やってはいけないこと」を事前に確認し、絶対に避けるようにしてください。

遺産分割協議に参加・署名捺印する

遺産分割協議は、相続人全員で「遺産をどのように分けるか」を話し合い、合意する手続きです。

この協議に参加すること自体が、相続人としての権利を主張し、遺産を受け取る意思があることの表明とみなされます。

たとえ協議の結果「自分は何もいらない」と発言したとしても、協議に参加し、遺産分割協議書に署名・捺印してしまえば、その時点で「相続を承認した」と判断される可能性が極めて高いです。

相続放棄を検討している場合は、遺産分割協議には参加したり、遺産分割協議書に署名・捺印したりしないようにしましょう。

被相続人の預貯金を引き出し、自分のために使う

被相続人(故人)名義の預貯金は、相続が開始した瞬間に相続財産となります。

この預貯金を引き出して、以下のようなものに使う行為は、相続財産を「処分」または「消費」したこと(法定単純承認)に直結します。

- 自分の生活費

- ローンの返済

- 遊興費

たとえ少額であっても、相続財産に手をつけて私的に流用することは「相続する意思がある」と判断されます。

弁護士 佐々木一夫葬儀費用など、ごく一部の例外的な支出を除き、故人の預貯金には一切手をつけないよう厳重に注意しましょう。

不動産や株式の名義変更・売却・解体する

不動産や株式は、相続財産の主要な構成要素です。これらを相続人である自分の名義に変更(相続登記や株式の名義書換)する行為は、財産を相続する明確な意思表示とみなされます。

また、それらを売却して現金化する行為、あるいは故人の家を空き家だからといって解体する行為も、財産の現状を大きく変更する「処分」行為にあたります。

これらはすべて法定単純承認とみなされ、相続放棄が認められなくなる典型例です。管理が難しい場合でも自己判断で動かず、まずは弁護士に相談しましょう。

財産価値のある形見分け(宝石・車・骨董品など)を行う

故人を偲ぶ「形見分け」であっても、その品物に客観的な財産価値がある場合は注意が必要です。以下のように中古市場で売却すれば高額になり得るものを受け取ると、それは単なる形見分けではなく「遺産の分配」を受けたとみなされます。

- 宝石類

- 貴金属

- 美術品

- 骨董品

- ブランド品

- 自動車 など

経済的価値のある財産を取得する行為は、相続財産の「処分」または「隠匿」にあたる可能性があり、法定単純承認と判断されるリスクが非常に高いです。

弁護士 佐々木一夫写真や手紙、愛用していた衣類など、金銭的価値のないものに留めておくのが賢明です。

相続財産から借金や公共料金を支払う

被相続人(故人)が負っていた借金や、未払いの公共料金、クレジットカードの支払いなどを、故人の預貯金(相続財産)から支払うと、法定単純承認とみなされる危険があります。相続財産を使って債務を弁済するという「処分」行為にあたるためです。

プラスの財産だけでなく、マイナスの財産(債務)についても「相続する」と認めたことになりかねません。

故人の債権者から督促が来ても、遺産からは支払わず、相続放棄を検討中である旨を伝えるに留めましょう。

財産を隠匿・消費する

相続放棄をしようとする人が、相続財産の一部または全部を隠したり(隠匿)、勝手に使ったり(消費)する行為は、法定単純承認事由にあたります(民法921条3号)。

これは、相続放棄の手続き中(熟慮期間中)はもちろん、放棄が裁判所に受理された後であっても適用されます。

他の相続人や債権者に知られないよう高価な財産を自分のものにしたり、こっそり売却して現金化したりしないよう注意が必要です。

債権者の利益を害する背信的な行為であり、発覚すれば相続放棄は無効となります。

これならOK!放棄前にしても問題ない行為

相続財産に手を付けると原則として法定単純承認(民法921条)となりますが、例外的に認められる行為もあります。代表的なのが「葬儀費用」の支払いです。

裁判例では、社会通念上相当な範囲(一般的な相場からかけ離れて豪華すぎない)の葬儀費用や、仏壇・墓石の購入費用であれば、相続財産から支出しても「処分」にはあたらないと判断されています大阪高裁平成14年7月3日家庭裁判月報55巻1号82頁)。

ただし「相当な範囲」の明確な基準はないため、高額になる場合は弁護士への相談が賢明です。

また「形見分け」についても、財産的価値がほとんどない写真や手紙、一般的な衣類などを受け取る程度であれば問題ありません。ただ、宝石類など一般的に高価なものの形見分けについては、相続財産の処分として単純承認になる可能性があるため、注意が必要です。

弁護士 佐々木一夫判断が難しい場合は、弁護士に相談することが大切です。

アクロピースで解決して相続トラブル事例を紹介

相続のトラブルに適切に対処するためには、過去の事例を理解することが大切です。ここからは、当事務所で実際に解決したトラブル事例を紹介します。

兄弟から相続放棄を勧められたが財産調査と調停を経て2,000万円の遺留分を得た事案

相続放棄は一度行うと原則として撤回できないため、非常に慎重な判断が求められます。とくに他の相続人から「遺産は借金ばかりだ」と説明された場合でも、その内容を鵜呑みにせず資産状況を調査することが重要です。

実際に当事務所で、財産調査によって遺留分が判明した事例をご紹介します。

依頼者Bさんは、ご兄弟のCさんから「被相続人(Aさん)の遺産は借金ばかりなので相続放棄してほしい」と連絡を受け、相続放棄の手続きのために当事務所に来所されました。弁護士が状況を聴取したところ、資産と負債の全体像が不明瞭であると判断し、まずは遺留分侵害額請求の意思表示を行ったうえで財産調査を行うことを提案しました。

調査の結果、数億円規模の資産が判明しています。資産には賃貸物件を含む複数の広大な土地が含まれていましたが、弁護士が「最も高い活用方法」に基づいた査定を取得し、調停で交渉しました。最終的に、CさんからBさんへ約2,000万円の遺留分を支払う内容で調停が成立しました。

今回の解決ポイントは以下の通りです。

- 当初の「相続放棄」という相談内容に対し、即時手続きを進めずに財産調査と遺留分の権利保全(意思表示)を提案した点

- 複数の収益不動産という評価が難しい資産に対し、最も高い活用価値に基づいた査定資料を準備し、調停委員や相手方を説得した点

他の相続人から「遺産は借金ばかりだ」と説明されたとしても、それが客観的な事実に即しているとは限りません。

弁護士 佐々木一夫安易に判断を下す前に、まずは専門家である弁護士に相談し、正確な財産調査を行うことが大切です。

本事例の詳細を確認したい方は、以下の記事も参考にしてみてください。

関連記事:【アクロピース解決事例集・遺留分侵害額請求】相続放棄のご相談だったが財産調査と調停を経て一人当たり2000万円の遺留分を得た事案

相続放棄を二世代で適切に行い、債務の承継を回避に成功した事案

相続放棄を行うと、その相続人は初めから相続人でなかったものとみなされ、次順位の相続人に権利が移ります。そのため、多額の債務がある場合、関係者全員が手続きを行わなければ、意図せず親族が債務を負う可能性があります。

実際に当事務所で解決した、次のような事例です。

依頼者(Bさん・Cさん)は、被相続人Aさんの多額の債務を相続しないために相続放棄を検討していました。しかし、Bさん・Cさんが放棄すると次順位の相続人である祖父母(Dさん・Eさん)が債務を引き継いでしまうことを懸念し、相談に至った状況です。

弁護士はまず、Bさん・Cさんの相続放棄申述の準備を進めると同時に、債権者からの連絡に対応し、相続放棄を予定している旨を説明して無用な督促を停止させました。Bさん・Cさんの放棄が受理された後、直ちにDさん・Eさんの相続放棄手続きに着手し、こちらも無事に受理されました。結果として、親族全員が債務の承継を回避できました。

今回の解決ポイントは以下の通りです。

- 次順位相続人まで含めた計画的な手続き

- 債権者への誠実な初期対応

- 相続放棄の順序の徹底

第一順位の相続人(子)が放棄した後、確実に第二順位の相続人(祖父母)の手続きも行う「世代をまたぐ相続放棄」を計画的に実行しました。

また、弁護士が窓口となり、債権者に対して相続放棄の手続き中である旨を丁寧に説明しました。これにより督促の連絡が止まり、依頼者の精神的負担を軽減しつつ、手続きを円滑に進めることに成功しています。

相続放棄は、債務を回避する有効な手段である一方、相続人の範囲や順位を正確に把握せずに行うと、他の親族に予期せぬ負担を強いる可能性があります。とくに相続関係が複数世代にわたる場合は、法的な影響範囲を見通した専門的な判断が不可欠です。

本事例の詳細を確認したい方は、以下の記事も参考にしてみてください。

関連記事:【アクロピース解決事例集・相続放棄】複数世代にまたがる相続放棄を適切に行い、多額の債務を回避した事案

相続放棄のメリットとデメリット

相続放棄をするかしないかは、慎重に考えた上で手続きを進める必要があります。ここでは、相続放棄のメリットとデメリットをそれぞれ詳しく解説します。

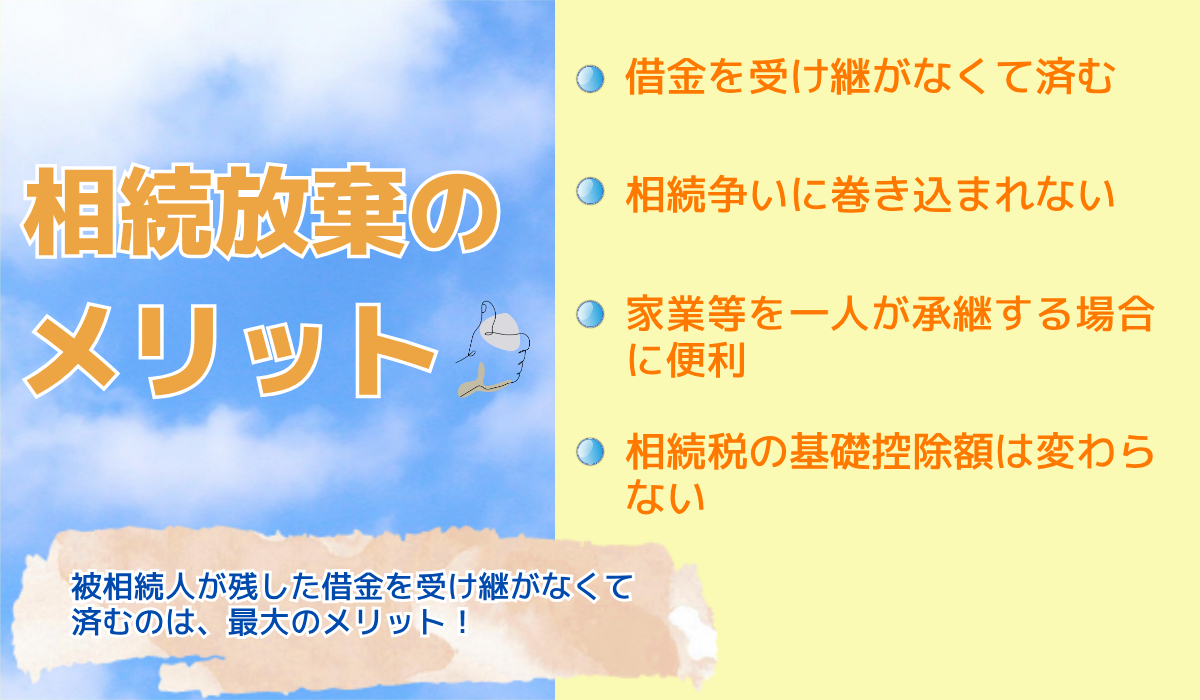

相続放棄のメリット

まずは相続放棄のメリットを解説します。

- 借金を受け継がなくて済む

- 相続争いに巻き込まれない

- 家業等を一人が承継する場合に便利

- 相続税の基礎控除額は変わらない

①借金を受け継がなくて済む

被相続人が残した借金を受け継がなくて済むのは、相続放棄の最大のメリットでしょう。

相続すると、財産だけでなく負債も引き継いでしまうため、相続放棄をしなければ債権者から支払いを迫られてしまいます。

特に、返済が滞っていたような場合には元金だけでなく遅延損害金も発生するため、借金が発覚した時点で負債の額が大きく膨らんでしまっているという事態も考えられます。

相続放棄をすれば、被相続人の借金を返済する義務を免れ、債権者から支払いを求められることもなくなるでしょう。

②相続争いに巻き込まれない

相続人が複数人いる場合、遺産の分け方をめぐって争われることも少なくありません。

相続争いは

・相続財産の範囲

・特別受益の有無やその額

・寄与分

・遺留分

・生前の使い込み

・誰がどの財産をもらうか

・特別受益の有無やその額

・寄与分

・遺留分

・生前の使い込み

・誰がどの財産をもらうか

など争点が多岐にわたり、解決するまで長期化することもあります。

家族間の関係が良くなかったり、異父・異母兄弟などが存在したりすると、相続人間でお互い感情的になってしまうこともあります。

相続放棄をすることで、このような争いから解放されるというメリットがあるのです。

③家業を一人が承継する場合に便利

被相続人が家業を営んでいたような場合、店舗の建物や事業用の自動車など家業を続けていくうえで必要な財産を複数の相続人が共同で相続すると、財産の権利関係が複雑となり、家業が円滑に行えなくなるおそれがあります。

相続財産があまり価値のない店舗の建物だけで、相続人のうち1人だけが被相続人の生前からずっと家業を手伝い、それ以外の相続人は家業にほとんど関わっていなかったという事案があったとします。

家業を手伝っていた相続人からすれば、家業を引き継いでいくために店舗を必要とする一方で、他の相続人としてはあまり価値のない建物を相続してもほとんどメリットがなく、逆に固定資産税を支払わなければならないなどのデメリットがあります。

このような場合に、家業を承継する1人以外の相続人が相続放棄をすることで、家業の継続に必要な財産を1人に集中させることができます。

関連記事:事業継承と事業承継の違いとは?意味の違いや承継方法・廃業との関係も解説

④相続税の基礎控除額は変わらない

相続税の額は、相続財産の合計額から基礎控除額や債務・葬儀費用などを差し引いて計算されることになります。

そのため、基礎控除額が大きければ大きくなるほど相続税の額も少なくなり有利です。

基礎控除額は

3,000万円+法定相続人の数✕600万円

という式で計算されますので、法定相続人の数が多いほど基礎控除額も大きくなります。

そうすると、相続放棄をすることで相続人の数が減るため、基礎控除額も減ってしまいそうに見えるかもしれません。

しかし、相続税法15条2項は基礎控除額の計算における「法定相続人の数」について「相続放棄があった場合には、その放棄がなかったものとした場合における相続人の数とする」と定めているため、相続放棄をしたとしても相続税の基礎控除額が減ることはないのです。

弁護士 佐々木一夫したがって、相続放棄による相続税の計算上のデメリットはありません。

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

相続放棄のデメリット

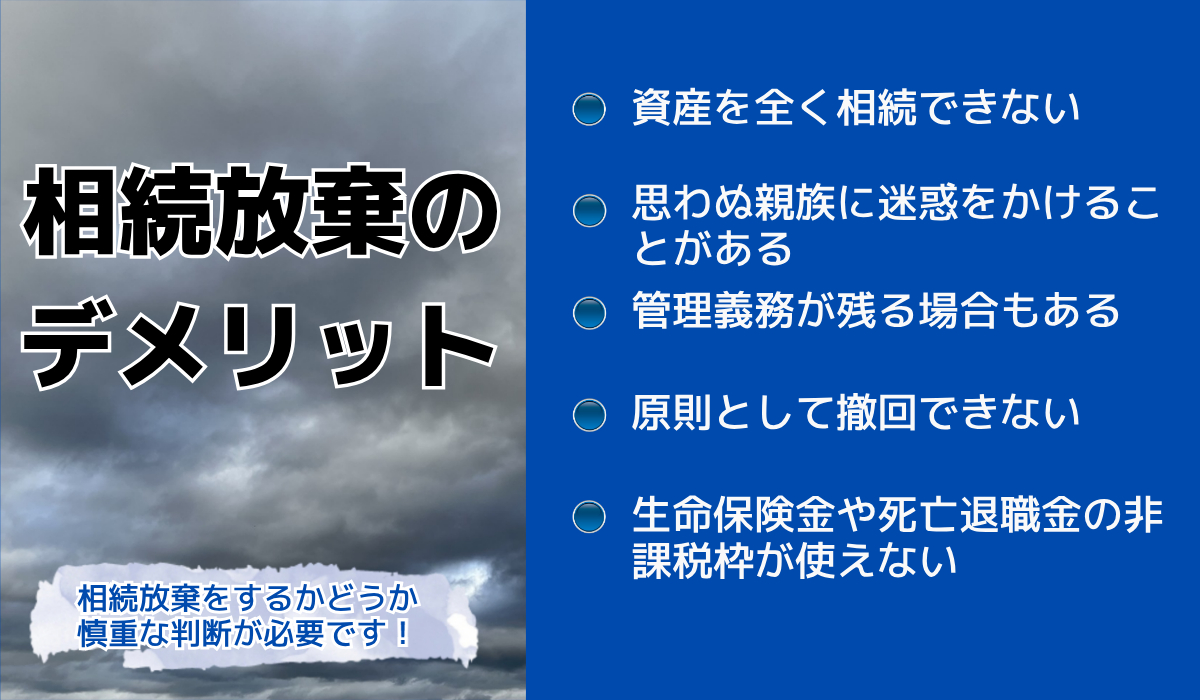

相続放棄には、次のようなデメリットもあります。

- 資産を全く相続できない

- 相続順位が変わることで思わぬ親族に迷惑をかけることがある

- 相続財産の管理義務が残る場合もある

- 相続放棄は原則として撤回できない

- 生命保険金や死亡退職金の非課税枠が使えない

それぞれ詳しく見ていきましょう。

①資産を全く相続できない

相続放棄は、相続人として被相続人のプラスの財産・マイナスの負債を引き継ぐ立場を、文字どおり放棄するという制度です。

そのため、相続放棄をしてしまうと、もし相続財産の中に欲しい財産があっても手に入れることができなくなります。

たとえば、亡くなった夫の名義の家に住んでいた妻が相続放棄をしてしまうと、相続放棄をしなかった他の親族に退去を迫られてしまうような事態も起こり得ます。

家業を営んでいた親が亡くなったような場合には、子どもが相続放棄をしてしまうと、店舗建物などを手放さなければならず、家業を引き継げなってしまうおそれがあります。

相続財産の中にどうしても手元に残しておきたいものがある場合には、相続放棄を選択するのは適切ではありません。

②相続順位が変わることで思わぬ親族に迷惑をかけることがある

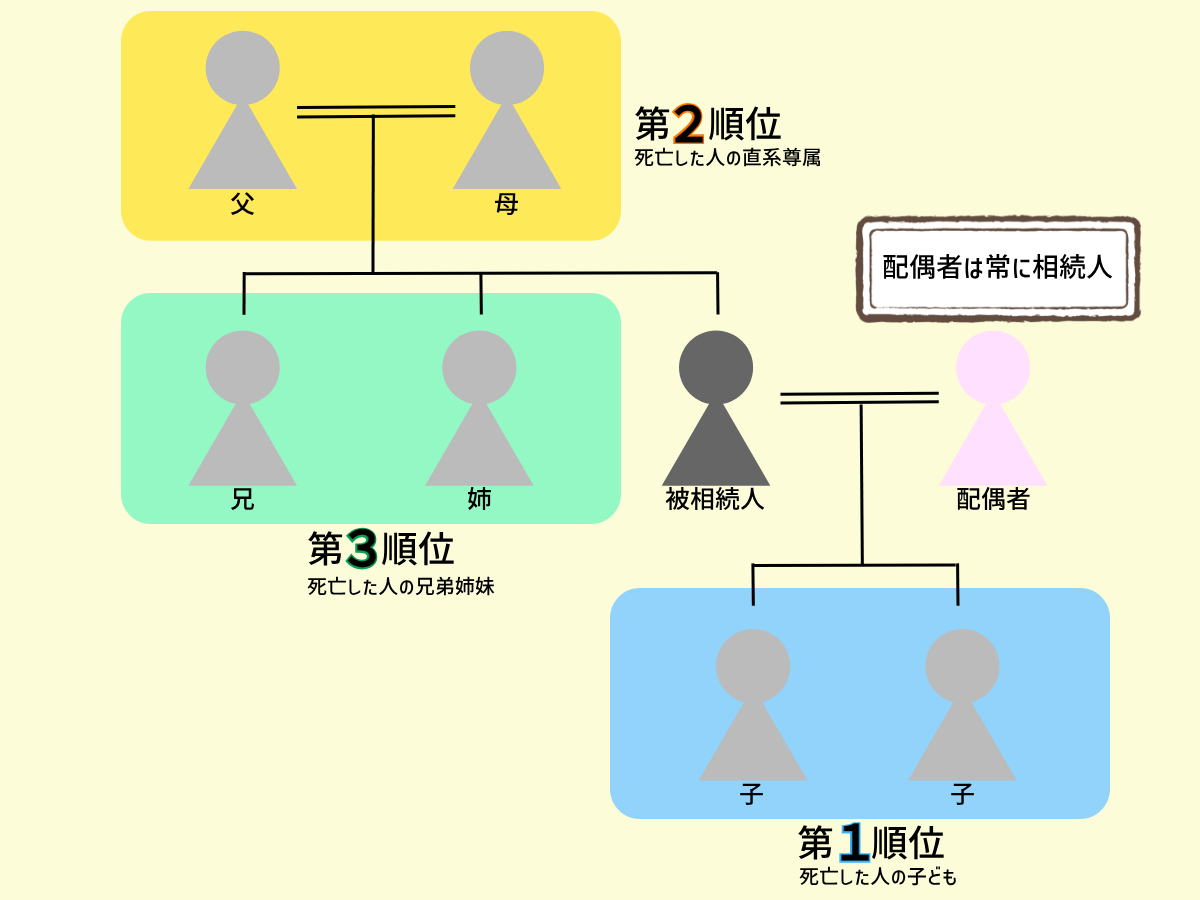

相続には順位があります。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人となります。

第1順位 死亡した人の子ども

第2順位 死亡した人の直系尊属(父母や祖父母など)

第3順位 死亡した人の兄弟姉妹

たとえば、被相続人に配偶者と子どもがいればどちらも相続人となります。

配偶者はいるものの子どもがいない場合には、被相続人の父母が存命であれば配偶者と父母が相続人となります。

すでに述べたように、相続放棄をすると初めから相続人にはならなかったものとみなされるので、配偶者と子どもがどちらも相続放棄をすると父母が相続人となります。

そのため、もし配偶者と子どもが、被相続人に貸金業者からの借金があったという理由で相続放棄をすると、貸金業者から被相続人の父母へ「息子さんの借金を支払ってください」と連絡が行ってしまうなどの迷惑をかけてしまうおそれがあります。

弁護士 佐々木一夫このような事態になると、親族関係が悪くなってしまうことにもなりかねません。

相続放棄をする際には、相続放棄によってあらたに相続人となる親族へ事前に相続放棄をすることを伝えておく必要があります。

相続放棄の手続きを弁護士に依頼しているのであれば、弁護士を通じて親族に相続放棄をすることを伝えてもらい、場合によっては親族も含めて相続放棄をするということも考えられるでしょう。

③相続財産の管理義務が残る場合もある

相続放棄をしたとしても、あくまでも相続人としての立場にならないだけで、現に占有している財産については相続人に引き渡すまでの間、そのまま管理しておかなければいけないという義務があります。

そして、法定相続人が全員相続放棄してしまったような場合には、家庭裁判所に相続財産清算人(相続財産を清算、国庫帰属させる役割を持つ人)を選任してもらい、引き渡すまで管理する必要があるのです(民法940条)。

現占有者などの利害関係人は、家庭裁判所に対して相続財産清算人の選任を申し立てることができます。

しかし、相続財産を売却するなどしても相続財産清算人の報酬などを捻出することができなさそうな場合は、申し立てた人がその費用相当額を予納金として納付しなければならないことがあります。

管理の程度については、善管注意義務と呼ばれる高度の注意義務までは要求されませんが、自分の財産と同じ程度には注意して管理しておかなければいけません。

④相続放棄は原則として撤回できない

いったん家庭裁判所へ相続放棄の申述をしてしまうと、基本的には相続放棄を撤回することはできません。

もし相続放棄をした後に、被相続人が多額の相続財産を持っていたことが発覚したとしても「やっぱり相続します」ということはできないのです。

ただし、相続放棄をした人が未成年であったり、詐欺や強迫によって相続放棄をさせられたような場合には、例外的に相続放棄を取り消すことができます。

弁護士 佐々木一夫相続放棄をすべきかどうかは、慎重に判断しましょう。

⑤生命保険金や死亡退職金の非課税枠が使えない

被相続人が受取人指定をしていた生命保険金や死亡退職金は、相続財産ではありませんので、相続放棄をしたとしても受け取ることができます。

もっとも、これらは相続税の計算対象にはなりますので、相続税の申告が必要な場合には非課税枠(500万円✕法定相続人の数)が使えないので、注意が必要です。

相続放棄をした方がいい場合とは?

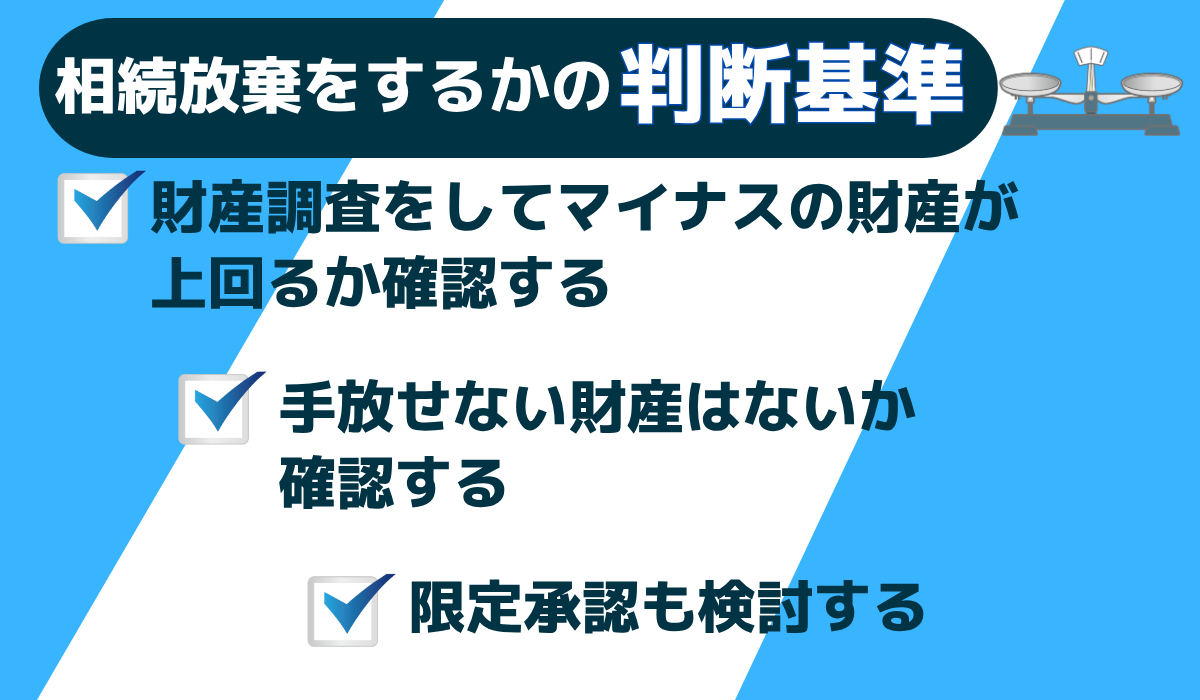

以上のように、相続放棄には被相続人の財産を引き継げなくなるなどのデメリットもありますが、負債も引き継がなくて良くなるなどのメリットも多くあります。

被相続人の借金などの負債の額と相続財産の額を比較して、負債が相続財産を上回るようであれば、相続放棄を検討すべきです。

逆に、相続財産の額のほうが大きいのであれば、相続財産で借金の返済分を賄えるので、あえて相続放棄を選択する必要はありません。

ただし、被相続人が亡くなった時点では、必ずしもすべての相続財産や負債が判明しているとは限りませんので、どちらも調査することが必要です。

自分でできる財産調査としては、下記のような方法があります。

| 預金 | 郵便物や預金通帳から口座を特定し、残高証明や取引履歴を取得して預金額等を把握する。 |

|---|---|

| 不動産 | 郵便物や名寄帳などから所在を確認し、不動産業者に査定を出して価値を把握する。 |

| 負債 | 貸金業者からの請求書や通知書から借り入れ状況を把握する。不安な場合には、信用情報機関に対し情報開示請求をして借入先や借金の額を確認する。 |

しかし、個人でおこなう財産調査には限界がある場合も多いです。

「時間も労力もかかって大変」「財産調査に漏れがないか心配」という方は、弁護士に財産調査を依頼するのがよいでしょう。

弊所では、相続放棄手続きを依頼された方について、被相続人の財産調査をしたところ、多額の財産があることがわかり、結局相続放棄はせずに約4000万円の遺産を取得したという事例がありました。

手放せない財産はないか確認する

たとえば、被相続人名義の家に住み続けたい、家業を受け継ぎたいというような場合には、相続放棄を選択することはできないでしょう。

また、被相続人と土地などの財産を共有している場合も、処分が難しくなってしまうので、相続放棄はすべきではありません。

弁護士 佐々木一夫このような場合は、次に説明する限定承認を検討することになります。

限定承認も検討する

限定承認とは、相続によって得た被相続人の財産の価格の限度で負債を相続するという意思表示です。

つまり、引き継ぐ負債の額は相続で得る財産と同額が上限となるので、総額で見ると相続することでマイナスになることはないのです。

このような便利な限定承認の制度ですが、各相続人が単独で行うことのできる相続放棄とは異なり、相続人全員が共同で行う必要があるため、もし相続人の中に連絡が取れない人や、限定承認を拒否する人がいると、行うことができません。

そのため、負債が返済不可能なほど多額で、かつ、どうしても残さなければいけない財産があるような場合を除いては、相続放棄を選択したほうが良いでしょう。

相続放棄のトラブルに関するよくあるご質問(Q&A)

相続放棄の手続きは、一度受理されると原則として撤回できない重要なものです。それゆえに、疑問や不安を抱える人は数多く存在します。

ここでは、相続放棄に関して特に多く寄せられる質問をピックアップし、専門的な見地からQ&A形式で分かりやすく解説します。

相続放棄が却下される確率は?

司法統計(令和5年)によれば、相続放棄の申述が家庭裁判所に却下された割合は、申述全体の約0.14%と極めて低い水準です。この数値からも分かる通り、手続き自体は要件さえ満たせば基本的に受理されます。

しかし、その数少ない却下事例の多くは、必要書類の不足や誤記といった単純な不備、または期限(相続開始を知った時から3ヶ月)を過ぎてしまったケースです。

また、それ以上に注意すべきは「法定単純承認」が疑われる場合です。

相続財産の一部を処分したり、費消したり(例:故人の預金を解約して使う、不動産を売却する)すると、相続を承認したとみなされ、その後の相続放棄が認められなくなる可能性が高まります。

弁護士 佐々木一夫却下率が低いからと安易に考えず、手続きは慎重に進める必要があります。

兄弟姉妹の1人だけ相続放棄できる?

兄弟姉妹のうち1人だけが相続放棄することは全く問題なく可能です。相続放棄は、相続人各自が個人の意思で判断し、家庭裁判所に申述する手続きであり、他の相続人の同意を得る必要はありません。

ただし、トラブルを避けるためには、他の相続人への配慮が非常に重要です。特に兄弟姉妹が相続人となるケース(親が亡くなり、その親=被相続人の両親(祖父母)も既に亡くなっている場合など)で1人が放棄すると、その人の相続分は他の兄弟姉妹に移転します。

もし兄弟姉妹全員が放棄すると、甥や姪(代襲相続人)がいない限り、相続権は次順位の相続人(例えば、被相続人の親や祖父母が生きていればその方々)に移ります。

借金がある場合の放棄では、他の親族に突然督促がいく可能性もあるため、事前に放棄する旨を連絡しておくことが大切です。

相続放棄したら債権者に連絡は必要?

相続放棄の手続きが家庭裁判所で完了しても、裁判所から債権者(借入先やクレジットカード会社など)へ「この人が相続放棄しました」という通知が行くわけではありません。法律上も、相続放棄した事実を債権者に連絡する「義務」はありません。

しかし、現実的なトラブル防止の観点からは、連絡することが大切です。連絡を怠ると、債権者はあなたが相続したと思い込み、引き続き督促や請求を行ってくる可能性があります。その都度、放棄したことを説明するのは精神的な負担となるでしょう。

家庭裁判所から発行される「相続放棄申述受理通知書」のコピーを、判明している債権者宛に郵送することが大切です。これにより、ご自身が法的に相続人でないことを客観的に証明でき、不要な督促や取り立てを未然に防げます。

相続放棄の弁護士費用はいくら?

相続放棄を弁護士に依頼する場合の費用は、事案の複雑さや事務所の料金体系によって異なりますが、一般的な相場としては数万円から十数万円程度が目安となります。

高額に感じるかもしれませんが、弁護士に依頼すれば戸籍謄本の収集や申述書の作成、裁判所とのやり取りといった煩雑な手続きをすべて任せることが可能です。万が一の却下リスクを最小限に抑えられます。

とくに、相続開始を知ってから3ヶ月の期限が迫っている場合や、他の相続人との関係が複雑な場合は、専門家である弁護士に依頼するメリットが大きいでしょう。

弁護士法人アクロピースでは、相続放棄に関する相談・依頼を承っております。明確な料金体系については、当事務所の料金ページをご覧ください。

以下では、相続トラブルで弁護士を選ぶ際のポイントについて解説しています。併せて参考にしてみてください。

関連記事:相続トラブルで後悔しない弁護士の選び方とは?口コミなど確認すべきポイントを解説

まとめ

以上、相続放棄のデメリットについて、ご説明をしてきましたが、改めてまとめてみると、以下のようになります。

- 資産を全く相続できない

- 相続順位が変わることで思わぬ親族に迷惑をかけることがある

- 相続財産の管理義務が残る場合もある

- 相続放棄は原則として撤回できない

- 生命保険金や死亡退職金の非課税枠が使えない

相続放棄は、判断を間違えてしまうと、大きなデメリットを被ってしまうおそれがあります。

弁護士 佐々木一夫相続放棄をするべきか判断に迷ったときは、弁護士にご相談ください。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応