【無料相談受付中】24時間365日対応

相続放棄の3か月を過ぎた場合はどうなる?起算日や熟慮期間・延長方法も解説

「急に身近な方がなくなったけれど、事情があり相続はしたくない」という場合があります。

「親が借金を残して亡くなったけど、相続放棄はできるの?」

「親戚が亡くなって自分が相続人になるけれど、どんな人だかもよく知らないし相続放棄したい」

「相続放棄はいつまでに手続きしなきゃならないの?」

「相続放棄する前にやってはいけないことはなに?」

このような疑問をお持ちの方に、この記事では

- 相続放棄はどんな場合にできるのか

- 相続放棄の3か月を過ぎた場合はどうなるのか

- 相続放棄前にやってはいけない行為は何か

- 相続放棄と限定承認との違い

をわかりやすく解説します。

記事の要点・結論

相続放棄の期限は原則3か月:3ヶ月を過ぎると原則として単純承認となり、借金も含め全財産を相続するリスクが高い。

期間経過後のリスク:熟慮期間を過ぎると、相続を承認したとみなされる。結果としてプラスだけでなくマイナス財産も全て引き継ぐため、判断放置は極めて危険。

例外的な救済:借金の存在を後から知った場合などは、「知った日」を起算点とする例外が認められる可能性あり。ただし判断はケースごとで確実性は低い点に注意。

期間延長の対策:財産調査が間に合わない場合は、熟慮期間の延長申立てが有効。正当な理由があれば認められるが、単なる判断遅延では却下されるリスクが高い。

注意すべき行為:預金の引き出しや高価品の取得などは相続財産の処分とされ、放棄できなくなる可能性あり。軽率な行動が取り返しのつかない結果を招くため慎重な対応が必須。

相続放棄・限定承認についてのご相談もお気軽に受けつけております。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

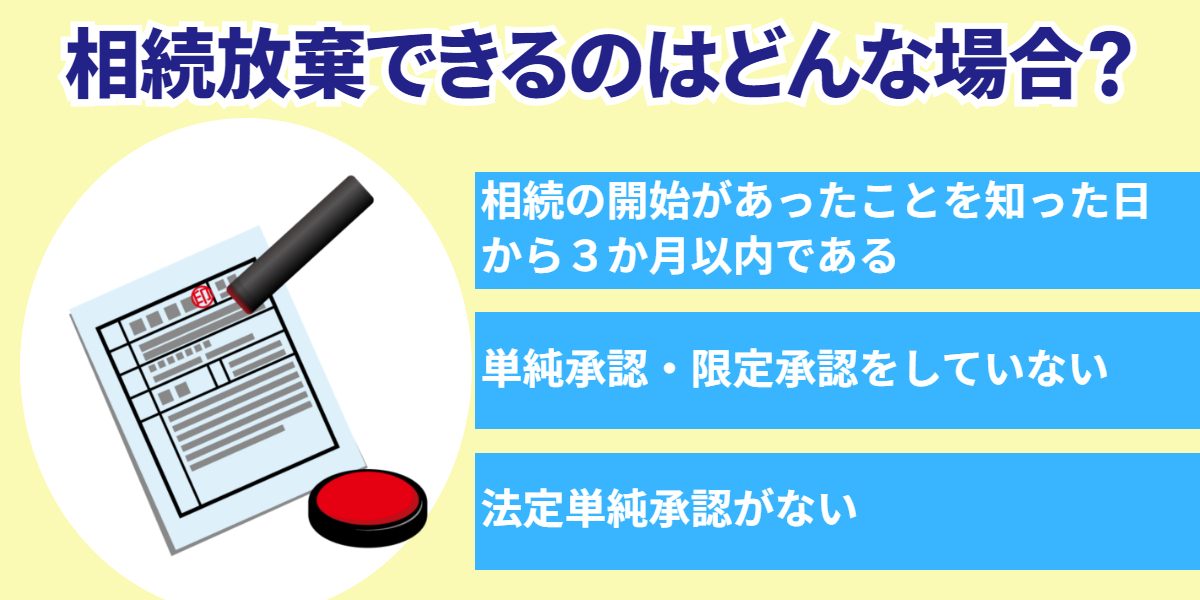

相続放棄できるのはどんな場合なのか

相続放棄が認められる要件は以下の3つです。

- 自己のために相続の開始があったことを知った日から3か月以内であること

- 相続の単純承認及び限定承認をしていないこと

- 法定単純承認がないこと

上記の要件を満たしていれば、どんな理由であっても相続放棄をすることができます。

親の借金がたくさんあることが理由でもいいですし、財産がたくさんあっても何となく相続したくないという理由でも相続放棄ができます。

財産のことを把握しないままでも相続放棄をすることができます。

「どんな理由でも相続放棄はできる」ということをまずは覚えておいてください。

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

相続放棄の期間は3か月!過ぎた場合はどうなる?

相続放棄は相続があったことを知った時から3か月以内にしなくてはなりません。

単純な相続の場合には、被相続人が亡くなったことを知った時から3か月以内に相続放棄をすることができます。

ただ、下記のような場合には被相続人が亡くなったことを知った日から3か月を過ぎていても相続放棄ができる場合があります。

・先順位の相続人が相続放棄をした場合

・被相続人の借金を知らなかった場合

・被相続人の借金を知らなかった場合

順番に解説します。

原則として相続放棄は相続があったことを知った時から3か月間

相続放棄ができる期間は自己のために相続の開始があったことを知った日から3か月以内です。

これを「熟慮期間」と呼んでいます。

ただし、例外的にこの期間を延長する場合がありますので、順にご紹介します。

あくまでも「知った日」であり、「亡くなった日」から3か月間ではないことに注意してください。

あなたの親が亡くなった場合、亡くなった当日に亡くなったことを知れば亡くなった日から3か月になります。

亡くなったことを2か月後に知れば、知った日から3か月間は相続放棄をすることができます。

相続人が複数いる場合(例えばAさんが亡くなった場合に、その妻と子供が相続人になる場合など)には、熟慮期間は個別に進行します。

妻がAが亡くなったことを知ったのが死の当日であっても、子供はその2か月後にAの死を知ったというような場合にはどうなるでしょうか。

この場合、妻はAの死の当日から熟慮期間が進行し、子供はAの死を知った日から熟慮期間が進行することになります。

先順位の相続人が相続放棄をした場合の熟慮期間

先順位の相続人がいる場合、その先順位の相続人が相続放棄をしたことによって後順位者が相続人になることがあります。

亡くなった方の子供(先順位相続人)が相続放棄をした場合に、亡くなった方の親や兄弟(後順位相続人)が相続人となるような場合です。

※相続の順番の説明は、相続放棄の基本と手続きについての記事で解説しています。

このケースでは後順位相続人の熟慮期間の起算日は、先順位相続人が相続放棄をした時が「相続の開始があった」時となります。

そして、この場合にはさらに相続放棄があったことを「知った時」から3か月以内であれば相続放棄ができるので注意です。

親の借金を知らなかった場合でも、3か月の期間を守らなくてはならないの?

親が亡くなり、葬儀や法要も終わらせてから半年から数年ほど経った頃、突然金融機関から親の借金の督促が届いて初めて親の借金を知った、なんてことが実際にあります。

この場合、親の死を知ってから3か月という期間はとっくに過ぎています。

このケースでは相続放棄はできないのでしょうか?

こういう場合には、例外的に3か月の期間の起算日を「借金があったことを知った日」とすることができることがあります。

最高裁判所の判例で、相続財産(負債も含む)が全くないと信じた場合で信じたことに相当の理由がある場合には、そのことを知った時が熟慮期間の起算点にするという趣旨の判例があるからです。

その結果、親に借金があることを知った時から3か月以内に相続放棄の申述をすることで、相続開始から長期間経っていても相続放棄ができる場合があるのです。

こういったケースは、必ず弁護士に相談をして相続放棄の手続きが可能か否かを確かめてください。

親の遺産調査に時間がかかる場合、熟慮期間を延長してもらえる?

親が亡くなってから3か月以内に相続放棄の手続きをすることができない場合、正当な理由があれば熟慮期間を伸長(延長)してもらえる場合があります。

以下の内容について詳しく説明していきます。

-

- ・相続放棄を延長・伸長する方法

- ・相続放棄の延長・伸長が認められた後の申し出期間

- ・相続放棄の延長・伸長を申し出ても却下されることもある

なお、相続放棄に必要な書類については、こちらの記事で解説しています。

相続放棄の熟慮期間を延長・伸長する方法

相続放棄の熟慮期間を伸長(延長)したいときは、家庭裁判所に書類を添付して申立てをしなければなりません。

必要な書類は、申立書、相続関係のわかる戸籍謄本、被相続人の住民票除票か戸籍の附票などですが、詳しくは裁判所のホームページに記載がありますので参照してください。

相続放棄の熟慮期間を延長・伸長が認められた後の申し出期間は?

相続放棄の熟慮期間の伸長(延長)を申立てした場合には、3か月を原則とする裁判所が多いです。

財産が多く複雑であるなど、長期間必要な理由があればより長い期間の伸長も認められる可能性があります。

相続放棄の延長・伸長を申し出ても却下されることもある

熟慮期間の伸長(延長)が認められるのは下記の要件を満たす場合です。

- 期間伸長の必要性があること

- 熟慮期間が経過していないこと

- 相続の単純承認、限定承認、放棄をしていないこと

- 法定単純承認事由のないこと

期間伸長の必要性がある場合とは、相続財産が多くて複雑な場合や、外国に住んでいて調査に時間がかかる場合などです。

債務のあるなしを調べるために必要であれば、認められる場合が多いです。

熟慮期間内に相続放棄をするかどうか決められない場合には、家庭裁判所に伸長の申立てをしましょう。

しかし、単に遺産の調査を怠っていただけだったり、相続放棄をするか否かの判断を遅らせたいだけであれば認められない可能性もありますので、弁護士に相談したうえで申立てをした方が安心です。

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

相続放棄の期間(熟慮期間)をすぎると単純承認したことになるのが原則

単純承認をした場合には、相続放棄をすることはできません。

「単純承認」とは、相続人が何らの留保(異議や条件、期限等をつけないこと)をすることなく、相続の承認をすることです。

相続放棄(または限定承認)をせずに熟慮期間を過ぎてしまった場合には、この単純承認があったこととみなされてしまいます(民法921条2号)。

相続を単純承認すると、亡くなった方のプラスの財産もマイナスの財産も全てを相続することになります。

亡くなった方に大きな借金があっても、相続人はこれを返済しなくてはいけなくなってしまうのです。

熟慮期間内にしっかりと財産を調べ、相続するのか、相続放棄をするのかをきちんと判断することが重要です。

ただし、例外的に相続放棄が認められるケースもありますので、次の章で詳しく解説していきます。

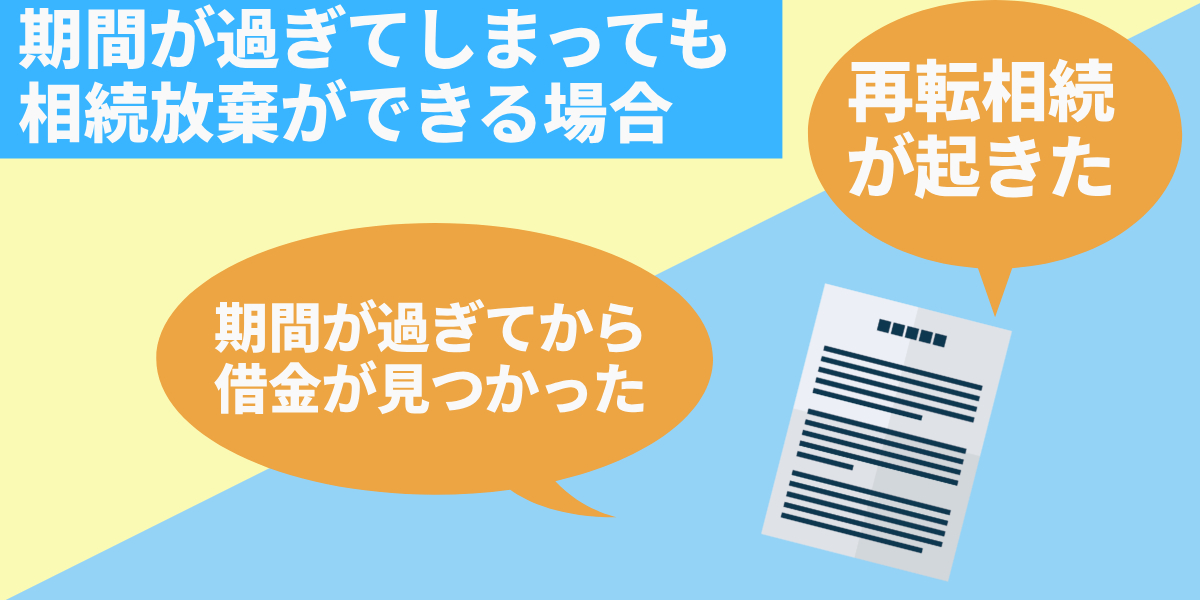

期間が過ぎてしまっても相続放棄ができる場合

熟慮期間内である3か月を過ぎても、相続放棄が例外的に認められる場合があります。

・熟慮期間が過ぎてから借金が見つかった場合

・再転相続が起きた場合

・再転相続が起きた場合

などです。

以下で具体的に説明します。

熟慮期間が経過してしまってから借金が見つかった場合

親に借金も含めて遺産が全くないと信じていたのに後から借金が見つかったような場合には、例外的に相続放棄が認められる場合があります。

先ほど最高裁判所の判例で、親の遺産が全くないと信じた場合には熟慮期間の起算点をずらすことができる場合があると説明しました。

ただ、どのような場合に起算点をずらすことができるのかは、裁判例でも統一的な見解に至っておらず、判断は非常に難しいです。

ある裁判例では、死亡した親が不動産(時価500万円程度)を持っていることは知っていたものの、5500万円の保証債務を負っていることは知らなかった場合に熟慮期間の起算点を後ろにずらすことを認めませんでした(高松高裁H13.1.10)。

東京高裁も、似たような事例で熟慮期間の起算点をずらすことを認めませんでした(東京高裁H14.1.16)。

いずれの裁判例も最高裁判所に許可抗告(上告のようなもの)がなされましたが、最高裁も許可抗告を棄却しています。

一方で、死亡した方の債権者から債務について誤った情報が伝えられていた場合(高松高裁H20.3.5)には熟慮期間の起算点をずらすことが認められました。

一部の遺産を認識していたものの、他の相続人が相続すると思っていたことに無理からぬ事情がある場合(名古屋高裁H11.3.31、福岡高裁H27.2.16)には、熟慮期間の起算点を例外的にずらすことを認めるという一般論を示した裁判例もあります。

このように熟慮期間を過ぎてからの相続放棄は確実性がなく、避けられるなら避けた方が良いのは間違いありません。

親の遺産を引き継がないと決めたのであれば放置するのではなく、必ず相続放棄をしておくのがよいでしょう。

熟慮期間を過ぎてしまったなら、相続放棄をどのようにすすめるかは弁護士に相談することをお勧めします。

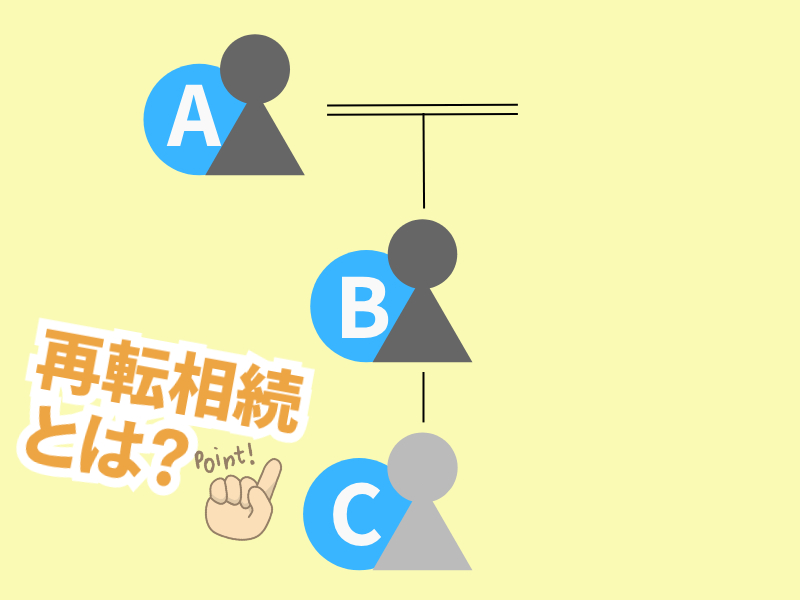

再転相続が起きた場合には相続放棄ができるのか

再転相続の場合にも、相続放棄はできますが、熟慮期間の起算点が通常の場合と異なります。

再転相続とは、例えば次のような場合です。

・祖父Aが亡くなり、父Bも熟慮期間経過前に亡くなってしまい、孫Cが相続人になった場合

再転相続の場合に、孫Cが祖父Aの相続を放棄をすることができる期間は、祖父Aの相続開始と父Bの相続開始の両方を知った時が熟慮期間の起算点になります。

この点については「孫Cが父Bから祖父Aの相続人の地位を承継したこと」を知った時から熟慮期間が進行する旨の最高裁の判断が示されています(最高裁R1.8.9)。

ちなみに再転相続の場合に、孫Cは祖父Aの相続を放棄し、父Bの相続は承認する、というように祖父と父を別々に相続の承認と放棄を選択することができます。

孫Cとしてはどのように相続するのが自分にとって最も有利なのかをよく考えて相続放棄、承認を考えていきたいですね。

熟慮期間を過ぎる前でも相続放棄が認められなくなることがある!?

ここまで熟慮期間が一体いつまでなのか、熟慮期間が過ぎても相続放棄ができる場合があるのかを説明してきました。

しかし、熟慮期間が過ぎていなくても、一定の行為をしてしまうと相続放棄ができなくなってしまうことがあります。

このような行為のことを「法定単純承認」と呼んでいます。

法定単純承認となる行為は、下記の3つです。

- 相続財産の全部または一部を処分したとき

- 熟慮期間中に限定承認も相続放棄をしなかったとき

- 相続放棄や限定承認をした後であっても、相続財産を隠匿、悪意で遺産目録に記載しなかったとき

②は読んで字のごとく、熟慮期間中に限定承認や相続放棄をしなかったら単純承認したのと同じことになりますよ、ということですので詳しい説明は省きます。

相続財産の全部または一部を処分したとき

「処分」というと皆さんはどのような事を想像しますか?

まず、被相続人(相続される方)の預金を引き出して相続人のための買い物に使った、というようなことが思いつくでしょう。

この場合は、原則として「処分」にあたってしまい単純承認の結果が生じるといってよいでしょう。

※預金を仏壇や墓石の購入費用の一部にあてた事例で「処分」に当たらないとした事例(大阪高裁決定H14.7.3)がありますが、相当危険なので行わないことをお勧めします。

死者の愛用品などを近親者や友人に渡す(「形見分け」といいます。)ことはどうでしょうか。

この場合には故人のメガネや衣類など、一般的に経済的価値のないものであれば処分にあたらないことが多いでしょう。

学説の多くも経済的価値のない物の形見分けは「処分」にあたらないという見解をとっています。

ただ、金でできた物品やロレックスなどの高級時計を形見分けしてもらうのはやめた方がいいでしょう。

亡くなった方の生命保険金を受け取る行為はどうでしょうか。

実は、生命保険金の受け取りについては「処分」にはあたりません。

生命保険金は指定された受取人固有の財産であって遺産ではないからです。

また「処分」といえるためには、少なくとも相続人が自己のために相続が開始したことを知っていたか、又は少なくとも確実に予想していたことが必要です。

被相続人が死んだことを知らずに被相続人の遺産を使ってしまったような場合には「処分」にはあたらないことになります。

まとめると下記の通りになります。

・現金や預金を引き出して使ったり、価値のあるものを貰ったりすると「処分」にあたる。

→法定単純承認になる。

・生命保険金を受け取ったり、経済的価値のないものの形見分けを受けるのは「処分」にあたらない。

→法定単純承認にならない。

→法定単純承認になる。

・生命保険金を受け取ったり、経済的価値のないものの形見分けを受けるのは「処分」にあたらない。

→法定単純承認にならない。

財産の全部または一部を隠匿・消費し、又は遺産目録に記載しないこと

「隠匿」「遺産目録に記載しない」とはどういう事なのか、それぞれ説明します。

なお、「消費」については現代的には「処分」の問題と重なることが多く、単独で問題になることがほとんどありません。

隠匿した

財産を隠匿した、とはわざと(故意に)遺産の存在を他人が認識できないようにする行為のことです。

他の人に遺産を発見されないように隠してはいけないということですね。

遺産目録に記載しなかった

これは、限定承認をする場合にのみ意味を持つ規定ですので、相続放棄をする場合には気にすることはありません。

限定承認の場合には遺産目録を作成する必要がありますが、相続放棄をする場合には遺産目録を作成する必要はないからです。

なお、限定承認は、相続によって得た財産の範囲内でのみ被相続人の債務を負うという効果を持つもので、このあと説明をします。

急いで相続放棄の手続きをする際にはまず専門家に相談を

相続放棄は裁判所に必要書類と申立書を提出すればご自身でもすることができます。

しかし、遺産が複雑な場合、よく調べずに相続放棄をしてしまうと、本来相続できるはずだった多額の遺産を相続できなくなってしまうことがあります。

弊所の相談事例でも、最初は相続放棄を考えているという相談だったものが、調べたところ多額の遺産があるとわかり、最終的に4000万円を超える遺産の相続につながった事例がありました。

急いでいても、遺産についてはできる限り調査したほうが良いでしょう。

また、相続放棄の際には戸籍を集めなければなりませんが、現在の戸籍のみならず昔の手書きの戸籍までさかのぼって調べなければならないことも日常茶飯事です。

慣れていないと戸籍の調査にずいぶん時間がかかってしまうこともあります。

弊所では「依頼者の父の兄弟の配偶者の、そのまた兄弟の配偶者」という極めて遠い関係の被相続人からまわりまわって相続したという方の相続放棄を受任したことがあります。

この時には、さらに養子縁組まで絡んでいたこともあり、専門家である私達も調査に苦労しました。

さらに、先順位の相続人(子など)が相続放棄をすると、次の順位の相続人(親、兄弟)が相続をすることになります。

このような場合には、一般的には次順位の相続人も含めて相続放棄をしておかないと、他の相続人に迷惑がかかる場合があります。

専門家に相談のうえで、誰が相続放棄をすればよいかも含めてよく考える必要があるでしょう。

このように、相続放棄をする場合でも、弁護士にきちんと相談をしておかないと思わぬ失敗をする可能性があります。

相続放棄をお考えになった場合には、まずは一度弁護士にご相談ください。

弁護士法人アクロピースによせられた相続放棄の期間等に関する相談例

弊所に寄せられた相談としては下記のようなものがありました。

顔も見たことのない叔父が亡くなり、その債権者から請求が来た

・ある日突然「あなたが相続人だから叔父の借金を返すように」という手紙が叔父の債権者から届いた。

叔父が亡くなったことすら知らなかったのに、どうしたらいいか困っている。

→熟慮期間の起算点は叔父の死を知った日になりますから、叔父の死亡を知った日から3か月以内に相続放棄の申述をして受理されました。

叔父が亡くなったことすら知らなかったのに、どうしたらいいか困っている。

→熟慮期間の起算点は叔父の死を知った日になりますから、叔父の死亡を知った日から3か月以内に相続放棄の申述をして受理されました。

疎遠になっていた父の借家の大家から滞納賃料の請求が来た

・疎遠になっていた父親が借りていたアパートの大家から「父親が亡くなったので滞納している家賃を支払って部屋も全部片づけてほしい」と連絡が来た。

→相続放棄をすることで滞納家賃を支払わずに済みました。

また、明け渡しや部屋の片づけについても、依頼者が対応する法的義務はなくなりました。

→相続放棄をすることで滞納家賃を支払わずに済みました。

また、明け渡しや部屋の片づけについても、依頼者が対応する法的義務はなくなりました。

兄弟から相続放棄をしたほうがいいといわれているが、本当にすべきか悩んでいる

・母親が亡くなり、相続人は兄弟二人だけだった。

兄からは母は借金だらけで、相続放棄したほうがよいといわれたので、相続放棄をしたいが母の遺産も一応調べておきたい。

→熟慮期間の伸長の申立てをした上で、念のため弊所で遺産を調査したところ、プラスの遺産が数千万円あることがわかりました。

最終的に、遺産分割調停を経て4000万円の遺産を得ることができました。

兄からは母は借金だらけで、相続放棄したほうがよいといわれたので、相続放棄をしたいが母の遺産も一応調べておきたい。

→熟慮期間の伸長の申立てをした上で、念のため弊所で遺産を調査したところ、プラスの遺産が数千万円あることがわかりました。

最終的に、遺産分割調停を経て4000万円の遺産を得ることができました。

このように、相続放棄に関しては弁護士に相談することで相当なメリットが生まれることがあります。

相続放棄に関するよくある質問

3か月の期間までに相続放棄を完了しなければならないの?

3か月以内に相続放棄を完了(受理)させることまでは必要ありません。

3か月以内に裁判所に相続放棄の申立書類を提出できればOKです。

裁判所は申立書類が提出されると、相続放棄の申立てを受理するかどうかを審査し、問題がなければ1か月程度で受理します。

裁判所は、相続放棄の要件を満たしているかの審査もしますので、受理される前に裁判所から質問が来ることもあります。

相続放棄の期間伸長を再度申し出ることはできる?

相続放棄の熟慮期間は、期間の伸長を申立てることができます。

この熟慮期間伸長の申立ては、1度だけではなく複数回することができます。

もっとも、期間伸長の必要性があることが前提であることはいうまでもありません。

なお、熟慮期間伸長の申立は各相続人が個別に申立てるもので、一人だけ申立てても、他の相続人の熟慮期間は伸長されないことに注意です。

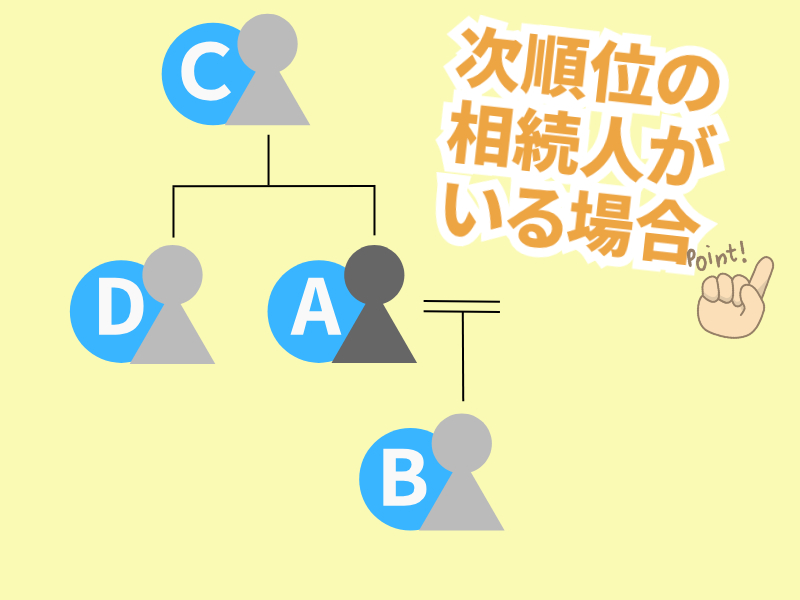

次順位の相続人がいる場合の相続放棄の起算日は?

先順位の相続人が相続放棄をした場合に、後順位の相続人の熟慮期間の起算日はいつになるのでしょうか。

法定相続人には順位がついていて、一番順位の高い相続人が、実際に相続する相続人となります。

順番は下記の通りです。

第一順位は子供(直系卑属)

第二順位は親(直系尊属)

第三順位は兄弟

※配偶者には順位がついておらず、常に相続人になります。

第二順位は親(直系尊属)

第三順位は兄弟

※配偶者には順位がついておらず、常に相続人になります。

次のような事例を考えてみましょう。

Aさんが亡くなり、相続人がAの子Bであったとします。

Aの父Cはまだ生きています。

Aには兄Dがいます。

このような場合に、第一順位の相続人であるBが相続放棄をすると、次に第二順位の相続人である父Cが相続人になります。

父Cが相続放棄をする場合には、父Cの熟慮期間の起算日は子Bが相続放棄をしたことを知った時になります。

父Cも相続放棄をしたときは、第三順位の兄Dが相続人になりますが、この場合も父Cが相続放棄をしたことを知った時が熟慮期間の起算日です。

限定承認とはどんなもの?

限定承認とは、相続人が、相続によって得た財産の限度で被相続人の債務等を弁済する相続の方法のことです。

限定承認をすると、相続財産を換価し被相続人の債権者等に弁済をして、それでも余ったものは相続人のものになります。

また、相続財産を換価する際に、「先買権」といって相続人が優先的に購入する権利が発生しますので、どうしても残したい財産がある場合に限定承認は有効な手法です。

一見いいことずくめのように見える限定承認ですが、実はあまり利用されていません。

多額の手続き費用が必要になったり、相続人全員の同意が必要であったり、財産目録の調整が必要であったり、その後の清算手続きが煩雑であることなどが理由です。

限定承認をしてみたいということであれば、手続きが複雑ですので、弁護士の関与が必要になるでしょう。

期間を過ぎても相続放棄が認められた実例|債務通知をきっかけに動いたケース

相続放棄は「相続を知ったときから3か月以内」に行う必要がありますが、例外的に認められるケースもあります。

実際に、弊社にご相談いただいた方の中には次のようなケースで相続放棄が受理された例があります。

未婚の息子を亡くしたBさんは、目立った財産もなかったため手続きをせずにいました。しかし数か月後、金融機関からの通知で初めて債務の存在を知りました。すでに熟慮期間の3か月は経過していましたが、通知を受け取った時点を「債務を知った時」として、弁護士が証拠書類を整理・提出。結果的に裁判所に相続放棄が受理されました。

この事例では、

・金融機関からの通知という明確な証拠があったこと

・上申書と証拠書類で「知らなかった」事実を丁寧に説明したこと

家族全体で同時に放棄申述を行い二次的相続トラブルも防止できたことがポイントとなりました。

このように、期限が過ぎていても事情次第では相続放棄が認められる可能性があるため、諦めずに専門家に相談することが重要です。

あわせて読みたい

【アクロピース解決事例集・相続放棄】3か月の熟慮期間を過ぎてしまったが相続放棄の申述が受理された事案

相続放棄事件 被相続人 Aさん相続人Bさん(Aさんの親) 遺言 なし相続人Bのみ 相続財産 債務があることが発覚! ご相談内容ー熟慮期間...

まとめ

- 相続放棄は、理由が何であってもすることができる

- 相続放棄をすることができる期間は原則として3か月

- 先順位相続人の相続放棄や再転相続があった場合や、借金があとから見つかった場合には例外的に3か月を超えても相続放棄ができる場合がある

相続放棄をしたい場合には、3か月の期間を守った方が確実ですし、万一間に合わない場合には熟慮期間伸長の申立てをしておくべきです。

財産の調査をきちんとしておかないと、相続できるはずだった遺産を取得することができなくなってしまう場合もあるので、不安な場合には弁護士に一度相談しておくとよいでしょう。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応