【無料相談受付中】24時間365日対応

相続放棄を兄弟まとめて行う場合の費用は?必要書類や手順・弁護士費用についても解説

兄弟が亡くなり、自分が相続人となったが、下記のように悩んでいる方もいるのではないではないでしょうか?

- 「兄弟でも相続放棄はできるの?」

- 「兄弟が相続放棄したほうがよいのはどんなとき?」

- 「兄弟が相続放棄する場合に気をつけることは?」

記事の要点・結論

相続放棄の基本:相続放棄は、預貯金などのプラス財産だけでなく借金も含め一切の財産を引き継がない制度。

兄弟が相続人になるケース:配偶者や子が放棄すると相続権は兄弟へ移るため、突然相続人になるケースがある。事前に仕組みを理解していないとトラブルになるリスクが高い。

兄弟での相続放棄手続き:相続放棄は兄弟まとめて行うことはできず、各自が個別に家庭裁判所へ申述する必要がある。1人あたり収入印紙800円など費用も事前確認がカギ。

必要書類と準備:相続放棄には戸籍謄本など複数の書類が必要となるため、早期に収集を開始することが鉄則。

注意点とトラブル回避:相続放棄は他の親族へ影響が及ぶため、事前説明を怠ると対立の原因になる。円滑に進めるには弁護士への相談と冷静な対応が重要。

相続に強い弁護士がわかりやすく解説していますので、ぜひ最後までご覧ください。

相続放棄・限定承認についてのご相談もお気軽に受けつけております。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

兄弟の相続放棄は一人でもできる

兄弟の相続放棄は単独ですることができます。

弁護士 佐々木一夫

弁護士 佐々木一夫遺産分割協議とは違い、ほかの相続人である兄弟と話し合う必要もありません。

ほかの兄弟が反対していたとしても一人で手続きを進めることができます。

兄弟まとめて相続放棄はできる?

兄弟が複数人いる場合にはまとめて相続放棄をすることができます。

同順位の相続人がいる場合、まとめて裁判所に手続き書類を送ることで一緒に相続放棄をすることができます。

同時に相続放棄の手続きを進めることで、共通する書類の提出を省略できるというメリットもあります。

相続放棄を兄弟まとめて行う場合の費用は?

相続放棄を兄弟まとめて行う場合、申述人1人につき収入印紙800円がかかります。

また、相続放棄をする際に必要な書類である戸籍謄本の取得費用が必要です。

兄弟相続の場合には、集める戸籍謄本も多くなりがちで、合計で数万円かかることもあります。

弁護士 佐々木一夫兄弟でまとめて相続放棄をすることで、共通する戸籍謄本の取得費用を減らせるでしょう。

相続放棄の手続きを弁護士に依頼する場合、上記費用のほかに弁護士費用がかかります。

兄弟でまとめて依頼をする場合、2人目以降は割引されることもあるので、是非検討してみてください。

弊所では2人目以降の割引料金を設定しております。詳しい料金については、こちらのページをご覧ください。

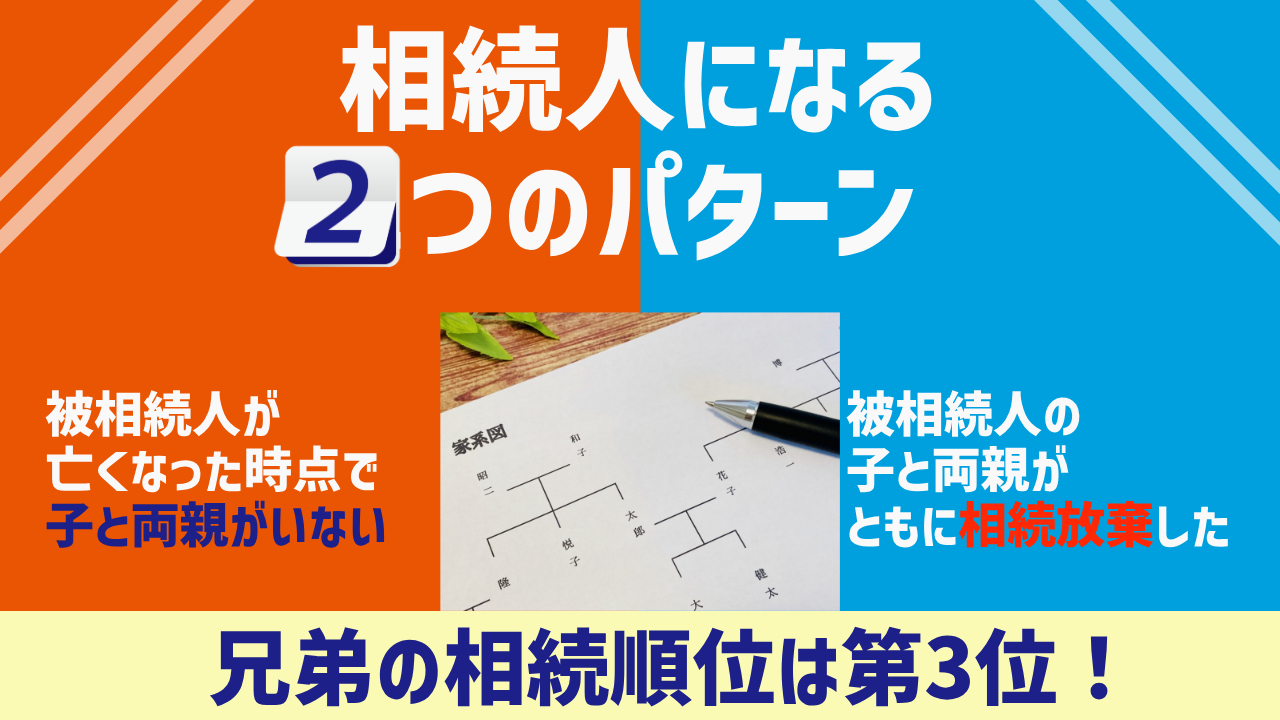

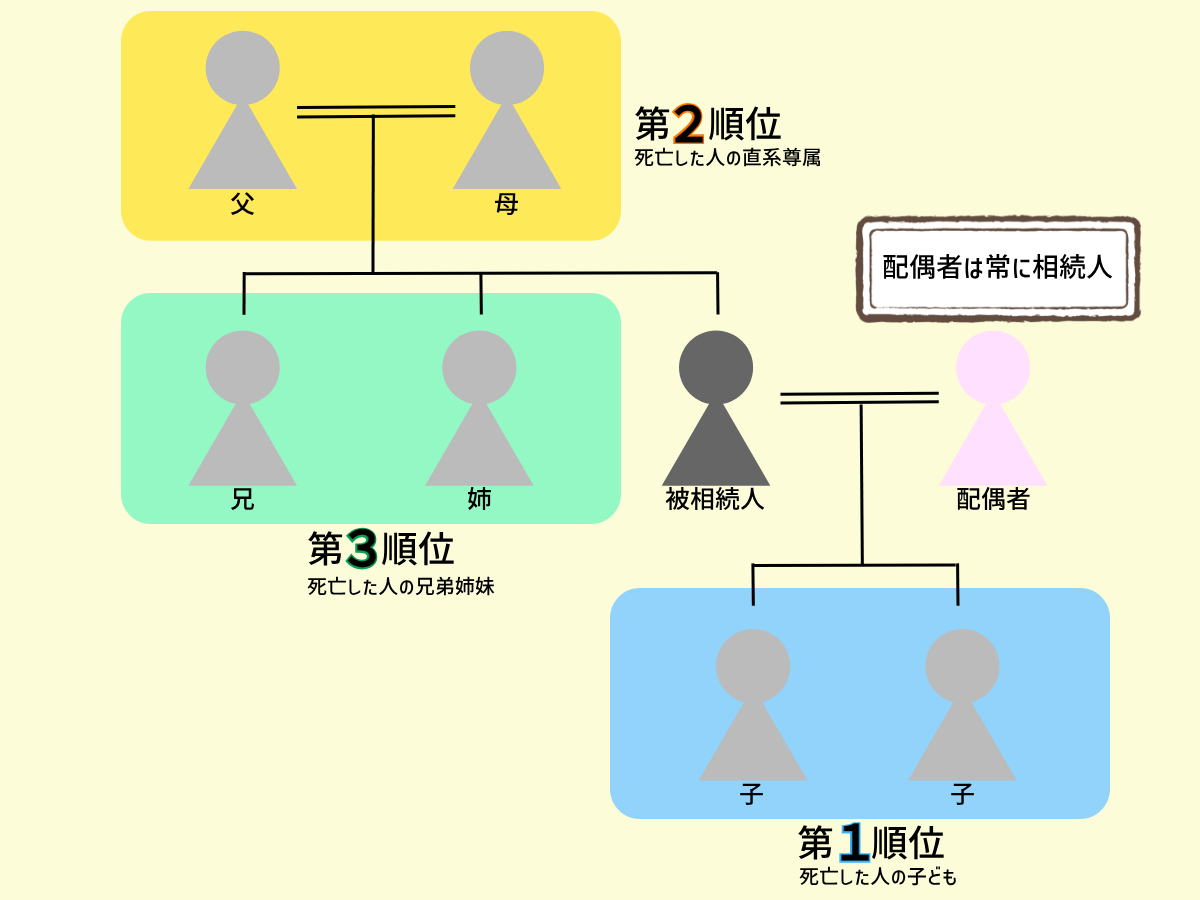

兄弟の相続順位は第3位!相続人になる2つのパターン

兄弟が相続人となるのはどんなときか見ていきましょう。

相続順位の基本ルールについては、「親の相続手続きの方法と優先順位」の記事をご覧ください。

パターン①:被相続人が亡くなった時点で子と両親がいない

被相続人が亡くなった時点で子と両親がいない場合です。

相続順位は、子が第1位、両親が第2位、次いで兄弟が第3位となります。

そのため兄弟が相続人となるのは、第1順位である子も第2順位である両親もいない場合になります。

パターン②:被相続人の子と両親がともに相続放棄した

もう一つのパターンは、被相続人の子と両親がともに相続放棄をした場合です。

相続放棄をすると、相続放棄をした人は最初から相続人ではなかったものとみなされます(民法939条)。

そのため、第1順位である子が相続放棄をし、続いて第2順位である両親も相続放棄をすると、第3順位である兄弟が相続人となります。

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

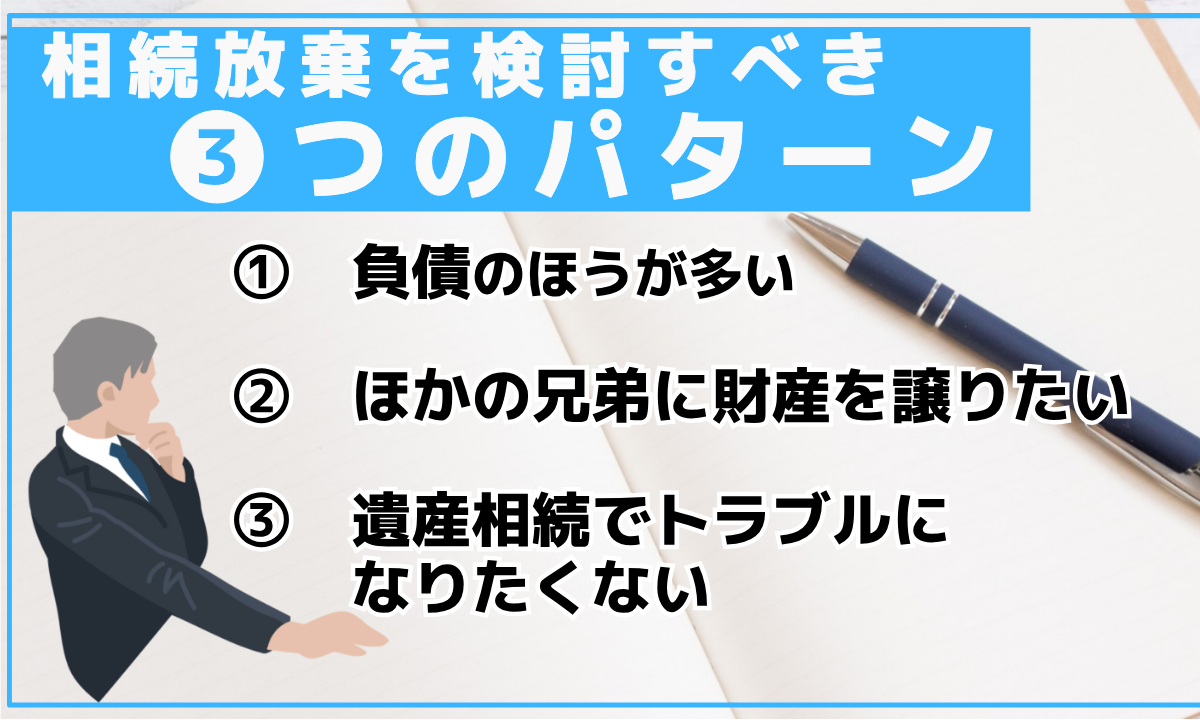

兄弟が相続放棄を検討すべきパターン

兄弟が相続放棄を検討すべき場合として次の3パターンがあります。

パターン①:遺産よりも負債のほうが多い

兄弟に限らず相続放棄を選ぶ理由は負債を相続したくないことだと思います。

もっとも、遺産は負債だけではない場合があります。

相続放棄をすると、負債だけではなく、プラスの財産も相続できなくなってしまうので注意が必要です。

兄弟に財産がほとんどなく、負債だけ残っている場合には相続放棄を検討すべきでしょう。

パターン②:ほかの兄弟に財産を譲りたい

相続放棄をすると、自分が初めから相続人とならなかったものとなるため、遺産分割をすることなくほかの兄弟が自動的に遺産を取得することとなります。

特に、兄弟の総意で遺産を誰か一人がまとめて取得することが決まっている場合、他の兄弟が相続放棄の手続きを取るのが簡便です。

なお、遺産分割協議の話し合いの中で、自分は相続をしないことにしてほかの兄弟に遺産を譲るという方法をとることもできますが、法的に問題がない遺産分割協議書を作成するには手間がかかります。

他の兄弟に財産を譲りたい、特に兄弟の中で誰か一人が相続したいという場合には、相続放棄を選択するのがよいでしょう。

パターン③:遺産相続でトラブルになりたくない

兄弟の関係が複雑だったり、兄弟間の関係が疎遠になっていると、なかなか遺産分割協議がまとまらず、解決まで数年かかることも多いです。

自分は財産を相続するつもりがなく、早期に遺産分割協議から抜け出したいという方は相続放棄を検討した方が良いでしょう。

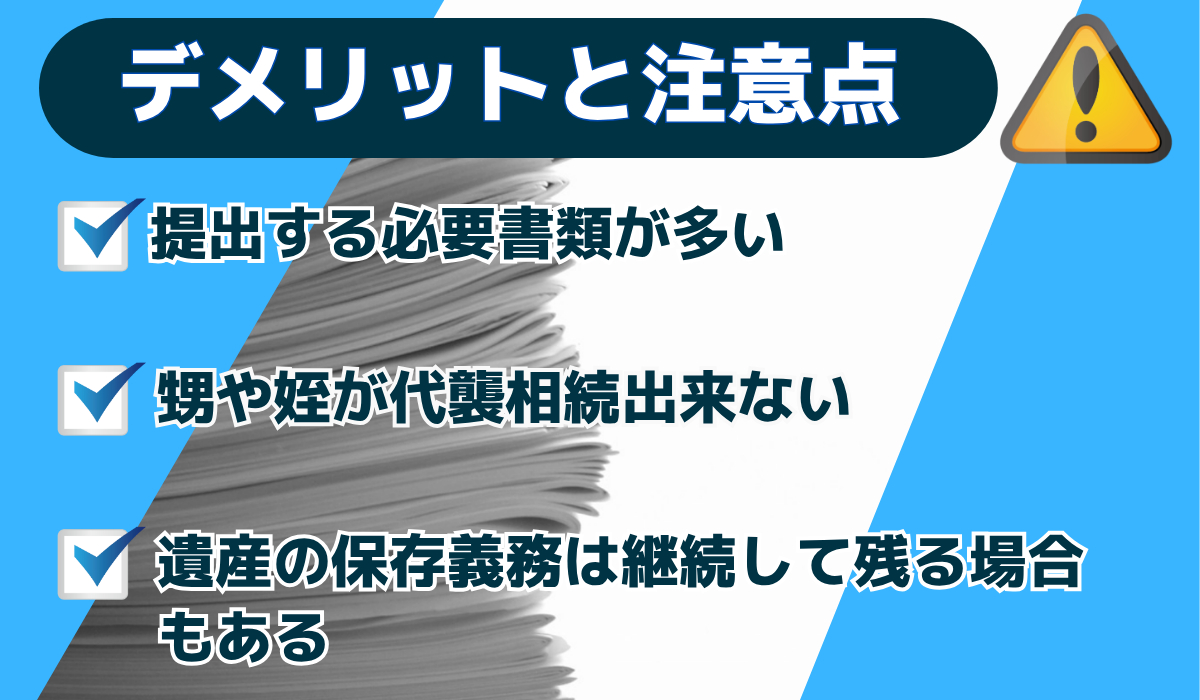

兄弟が相続放棄をする場合のデメリットと注意点

相続放棄をする場合、以下のデメリットや注意点もあります。

提出する必要書類が多い

兄弟が相続放棄をする場合、子や両親がいない又は既に亡くなっていることを証明する必要があります。

そのため子や両親が相続放棄をする場合と比較して提出する必要書類が多くなりがちです。

必要書類については後述します。

甥や姪が代襲相続出来ない

兄弟が相続放棄をした場合、その子供である甥や姪は代襲相続できません。

甥や姪に遺産を相続させたいと考えている場合には注意が必要です。

遺産の保存義務は継続して残る場合もある

相続放棄をする場合のデメリットとして大きいのは、遺産の保存義務です。

民法では、相続放棄をした場合、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人または相続財産清算人に引き渡すまでの間、自己の財産におけるのと同一の注意をもって財産を保存しなければいけないと定められています(民法940条1項)。

この保存義務を免れるためには、相続財産清算人の選任をし、選任された相続財産清算人に相続財産を引き渡す必要があります。

また、相続財産清算人を選任する際には、相続財産清算人が仕事を行う上で必要な費用をあらかじめ裁判所に納める必要もあります。

経済的負担も大きいので、相続放棄をする際のデメリットと言えるでしょう。

相続財産清算人を選任する流れについては、「相続財産清算人と相続財産管理人の違いと費用」の記事をお読みください。

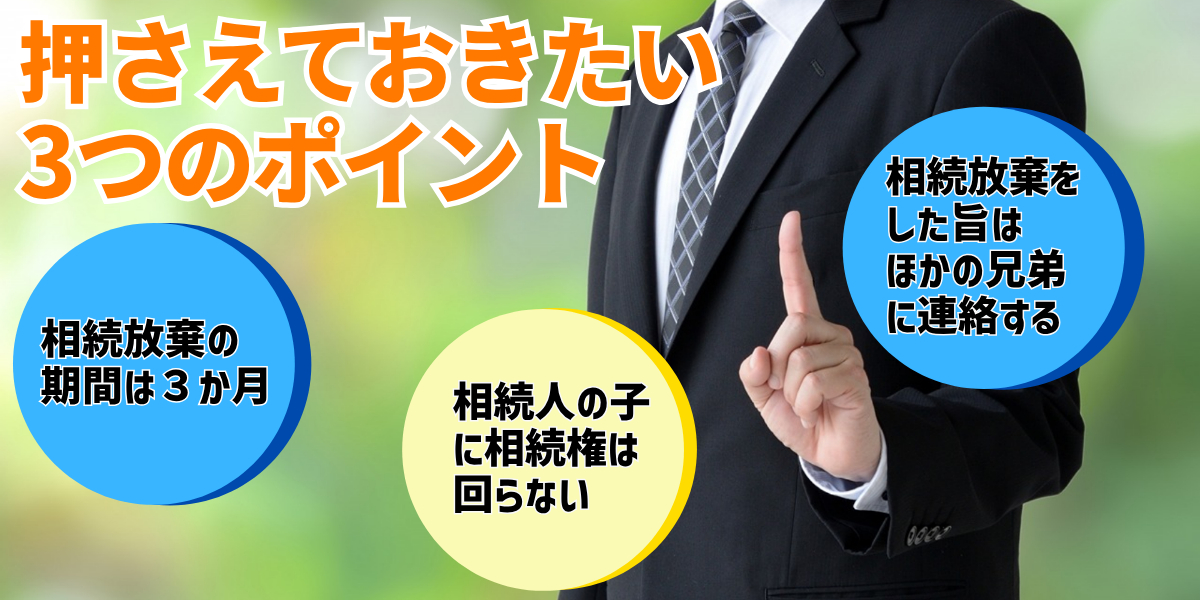

兄弟が相続放棄をする際に押さえておきたい3つのポイント

ポイント①:相続放棄ができるのは相続があったことを知った日から3か月間

相続放棄ができる期間は自己のために相続の開始があったことを知った日から3か月以内です。

この相続放棄ができる期間のことを熟慮期間と呼びます。

この熟慮期間は「知った日」から起算されるため「被相続人が亡くなった日」から3か月以内ではないので注意してください。

熟慮期間は、例外的に延長も出来ます。

熟慮期間内に遺産調査が複雑で終わらない場合等、延長の手続きを検討してみましょう。

相続放棄の期限についての詳しい解説は、「相続放棄の3か月を過ぎた場合はどうなる」の記事をお読み下さい。

ポイント②:甥や姪(相続人の子)に相続権は回らない

自分が相続放棄をしたら自分の子ども達も相続放棄をしなければならないのではないかとご不安な方もいらっしゃるかと思います。

しかし、相続人である兄弟が相続放棄をしたとしても、兄弟の子である甥や姪は相続人にはなりませんので、甥や姪の相続放棄の手続は不要です。

相続放棄をした人は初めから相続人とならなかったものとみなされるため、代襲相続が発生しないからです。

ポイント③:相続放棄した旨はほかの兄弟に連絡する

自分だけが相続放棄をしたとしても、ほかの相続人である兄弟が相続放棄をしていない場合、場合によってはほかの兄弟が相続財産の保存義務を負うことになります。

保存義務を怠り、近隣の方に被害が生じた場合、ほかの兄弟が近隣の方から損害賠償を請求される可能性があります。

弁護士 佐々木一夫ほかの兄弟に迷惑をかけないためにも、相続放棄をした旨はほかの兄弟に連絡をしておいた方がよいでしょう。

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

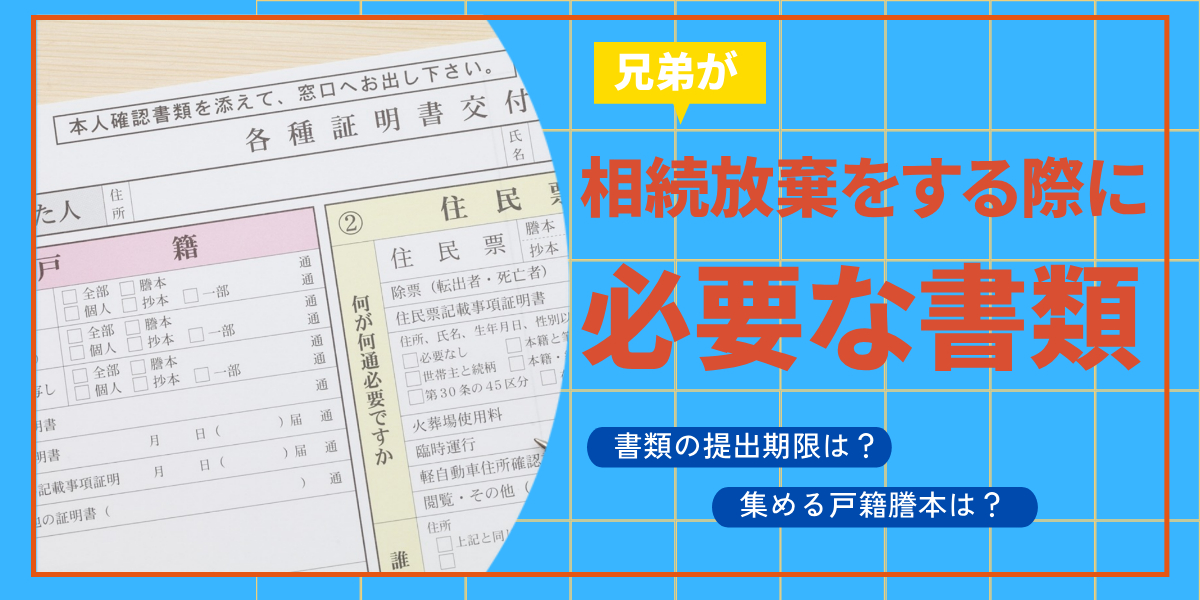

兄弟が相続放棄をする際の必要書類は?

兄弟が相続放棄をする際の必要書類は、次の通りです。

- 被相続人の出生から死亡までの全ての戸籍謄本

- 死亡している子・孫等の出生から死亡までの全ての戸籍謄本、または相続放棄している子・孫等の現在の戸籍謄本

- 父母・祖父母等の死亡の記載のある戸籍謄本、または相続放棄している父母・祖父母等の現在の戸籍謄本

- 相続放棄申請人である兄弟本人の戸籍謄本

これらの戸籍謄本に加えて、相続放棄の申述書、被相続人の住民票除票、収入印紙、切手等も必要となります。

兄弟が相続放棄をする際に必要な書類は、裁判所のホームページでも紹介されています。

また、相続放棄に必要な書類の提出方法などについては、「相続放棄申述書の入手方法」の記事をご覧ください。

相続放棄に必要な書類の提出期限

相続放棄ができる期間は、すでにご説明した通り、自己のために相続の開始があったことを知った日から3か月以内です。

この熟慮期間内に、相続放棄に必要な書類を準備し、裁判所に提出する必要があります。

なお、書類を期間内に裁判所に提出しておけば、相続放棄の結果が期間内に出なくても構いません。

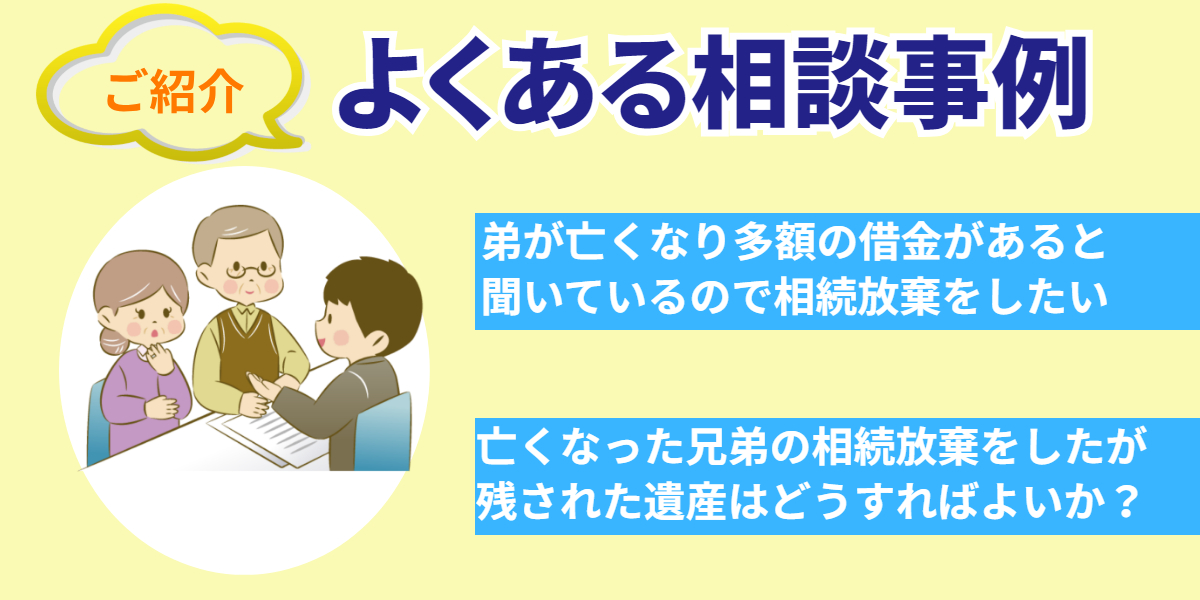

弊所(弁護士法人アクロピース)に寄せられた兄弟の相続放棄に関する相談

弟が亡くなり多額の借金があると聞いているので相続放棄をしたい

借金があるような場合でも、熟慮期間に余裕があれば、まずは遺産調査をした方がよいでしょう。

相続放棄をしてしまうと、負債だけでなく、財産も全て放棄することとなります。

多額の借金がある場合でも、本当に財産がないか先に調査した方がよいでしょう。

調査をしたうえで、財産を負債が超えてしまう場合、相続放棄を検討すべきでしょう。

また、遺産調査をすすめる際には、熟慮期間に気を付けてください。

熟慮期間を過ぎてしまった場合、原則、相続放棄ができなくなってしまうため注意が必要です。

相続放棄の期限が近づいている場合、相続放棄の期間伸長の手続きをすることをお勧めします。

期間伸長の手続きについては、「相続放棄の3か月を過ぎた場合はどうなる」の記事をご覧ください。

亡くなった兄弟の相続放棄をしたが残された遺産はどうすればよいか?

相続放棄をした場合、基本的には残された遺産の処分はしない方がよいでしょう。

相続放棄をしたとしても、遺産を処分してしまった場合、単純承認とみなされる可能性があります(民法921条1号)。

単純承認とみなされた場合、すでに相続放棄をしていたとしても、被相続人の負債を含む遺産を全て承継することになってしまいます。

ただし、財産的価値のないものを分け与える「形見分け」等は、「処分」にはあたらないと考えられます。

形見分け以外の場合、基本的には亡くなった兄弟の遺産には触れないのがベターです。

多額の借金が発覚し支払い義務を回避|迅速な相続放棄で解決した実例

亡くなったご家族に借金があることが判明した場合、プラスの財産よりも負債が大きいなら「相続放棄」が有効な手段となります。実際に、弊社では次のような状況から生活を守ることができた事例があります。

“亡くなったご家族に、多額の債務があることが判明しました。第一順位の相続人であるBさん・Cさんは、相続放棄を検討されていましたが第二順位の相続人である祖父母様もご存命であり、自分たちが放棄するとどうなるか心配とのことで、弊所に来られました。相続放棄を二世代で行い、債務の承継を回避できました。”

この事例では、

- 債権者からの請求に対する誠実な対応を徹底

- Bさん・Cさんと祖父母様の相続放棄の手続きを実施

これらが迅速な受理につながり、相続放棄を二世代で適切に行い、解決に至りました。 借金問題は時間が経つほど利息などで状況が悪化する恐れがあるため、少しでも不安を感じたら早期に弁護士へ相談することをおすすめします。

事例詳細については下記になります。さらに詳しく事例内容を知りたい方はぜひご覧ください。

あわせて読みたい

【アクロピース解決事例集・相続放棄】複数世代にまたがる相続放棄を適切に行い、多額の債務を回避した事案

相続放棄 被相続人 Aさん依頼人Bさん、Cさん(Dさん、Eさん) 遺言 なし相続人Bさん・Cさん→Dさん・Eさん 相続財産 多額の借金 ご相談...

まとめ

- 相続放棄は一人でも兄弟まとめてでもできる

- 兄弟が相続人になるのは、被相続人が亡くなった時点で先順位者が既にいない場合や先順位者相続放棄をした場合

- 負債ばかりの場合は相続放棄をした方がベター

- 兄弟が相続放棄をするときは集める書類が多くなる

- 相続放棄できる起算日は自己のために相続の開始があったことを知った日

相続放棄をすべきかご自身で判断するのは時に難しい場合があります。

少しでも悩んだときはすぐに弁護士に相談することをおすすめします。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応