【無料相談受付中】24時間365日対応

親の遺産相続手続きの方法は?死亡後の手続きや優先順位

「遺産相続って何から始めればいいの?」「誰が相続人なの?」「実際はどう分ければいいの?」等、相続のことでお悩みではありませんか?

相続に強い当事務所が、親の遺産相続手続きの流れや優先順位など、把握しておきたい必須の知識をまとめました。

記事の要点・結論

遺言書の確認が最優先: 相続手続きは遺言の有無で大きく変わる。適法な遺言があれば分割協議が不要になるケースもあり、まず探すことが鉄則。

相続人の確定は漏れなく行う: 遺産分割は全相続人の合意が必須。戸籍を出生から死亡まで収集し、関係者を正確に把握することがトラブル回避のカギ。

財産調査はスピードが重要: プラス・マイナスの財産を網羅的に把握しないと判断を誤る。特に相続放棄は3ヶ月以内のため、迅速な調査が鉄則。

遺産分割は全員合意が必須: 分割協議は相続人全員の納得がなければ成立しない。一部でも欠けると無効となるため、慎重な合意形成が重要。

手続きと期限管理が成功のカギ: 相続税は10ヶ月、放棄は3ヶ月など期限が厳格。死亡直後からの手続きを整理し、漏れなく進めることがリスク回避につながる。

具体的な例を踏まえながら、わかりやすく解説します。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

親の遺産相続の手続き方法を解説

親の遺産相続を進める手続きのステップは次の5つです。

- 遺言書の有無の確認

- 相続人の確定

- 相続財産の確定と評価額の算定

- 遺産分割協議

- 遺産分割協議書の作成及び各種変更手続

それぞれ詳しく解説します。

①遺言書の有無の確認

相続において、あるのとないのではその後の手続きが全く変わってくるのが遺言です。

遺言は遺贈や遺産分割方法の指定など、被相続人の財産の分け方が記載してある事が多く、これには法律上の効果として遺産の分け方を決定する力があります(民法902条)。

すべての財産の分け方が正しい方式で明確に記載されていた場合は、遺産協議が不要になることすらあります。

遺言には相続人にとって重要なことが記載されていますので、相続が始まったらまずは遺言の捜索を始めなければなりません。

関連記事:遺言書があるかどうかを確認する方法は?自筆・公正・秘密の3種類に分けて解説

遺言の捜索方法

遺言の捜索をすべき場所は次のとおりです。

- 自宅の金庫や重要書類の保管場所

- 金融機関の貸金庫

- 公証役場

公証役場とは法務省に帰属する機関であり、公正証書の作成や法定業務を行なっています。

この公証役場では、公正証書遺言と保管申請をした自筆証書遺言が保管されています。

最寄りの公証役場からすべての公証役場について検索をすることができます。

②相続人の確定

遺言がない、または遺言は一部の財産の分け方のみが決められているという場合には、遺産の分け方について相続人間で話し合う必要があります。

その話し合いのことを遺産分割協議と呼びますが、遺産分割協議は相続人全員でしなければなりません。

したがって、自分の他に誰が相続人なのかを把握する必要があります。

相続人の確定は、被相続人が生まれてから亡くなるまでの戸籍をすべて取り寄せることで、相続人に該当する人をピックアップします。

被相続人の戸籍を1通取っただけでは相続人が誰かは全くわかりません。

戸籍は、本籍地の変動や戸籍の記載事項に関する法務省令の改正があると、従前の戸籍とは別に新たに作成されてしまうからです。

このように、相続の手続きのためにはたくさんの戸籍を集める必要があります。

③相続財産の確定と評価額の算定

公平な遺産分割のためには、プラスの財産(積極財産)だけでなく、マイナスの財産(消極財産)も含め、相続財産の全体像を把握しなければなりません。

プラスの財産よりもマイナスの財産が多い場合には、相続放棄を検討しなければなりませんが、相続放棄は、相続の開始を知ってから原則3か月以内にする必要があります(民法915条1項)。

財産調査はできるだけ迅速に行いましょう。

関連記事:相続放棄の3か月を過ぎた場合はどうなる?起算日や熟慮期間・延長方法も解説

預貯金の調査方法

預貯金は、被相続人の通帳、キャッシュカード、被相続人宛ての金融機関の郵送物等から、取引のあった金融機関をピックアップし、死亡日時点の残高証明書を発行してもらうことで把握します。

残高証明書とあわせて、取引履歴も取り付ければ、他の財産の所在のヒントが見つかることがあります。

固定資産税の引き落としがあれば不動産のある市町村が判明しますし、返済している取引があれば、借入先を明らかにすることができるのです。

不動産の調査方法

被相続人の持ち物から、固定資産税納税通知書・課税明細書、権利証等、不動産に関する資料を探しましょう。

しかし、共有不動産の固定資産税通知書は共有者の代表者にしか納付書が届きませんし、評価額は一定額を下回る場合は固定資産税を払わなくてよい不動産もありますから、それらも記載されている名寄帳を取り付けます。

名寄帳は市町村ごとに作られているため、自宅以外の心当たりのある市町村にも問い合わせてみましょう。

マイナスの財産の調査方法

被相続人の持ち物から、消費者金融のカードや借入の契約書、消費者金融からの郵便物がないかを確認しましょう。

借入先などが全く分からない場合には、信用情報登録機関(全国銀行個人信用情報センター、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC))に問い合わせます。

評価額の確定

評価額が問題となるのは、主に不動産です。

不動産の評価の方法として、相続税評価額と実際の取引価格(実勢価格)があります。

相続税評価額とは、相続税や贈与税を計算するときの基準となる価格で、実勢価格の8割程度の額といわれているものです。

相続で不動産を取得する相続人は低い評価額が有利となるため相続税評価額を用いたいと考え、取得しない相続人は高い評価額が有利となるため実勢価格を用いたいと考えるため、意見が対立するのです。

最終的に裁判で決するとなれば、遺産分割時の実勢価格で判断されます。

実勢価格がいくらかについて意見が対立した場合に、最も確実なのは不動産鑑定士に鑑定書を作成してもらうことですが、作成に30〜50万円程度の費用がかかってしまいます。

そこで、不動産会社が無料で作成してくれることもある簡易査定書の平均額で折り合いを付けることも多くあります。

実勢価格で判断するのが合理的とも考えられますが、簡易査定書を取り付ける手間がかかりますし、実勢価格がいくらかで話し合いが進まないことも十分考えられますから、相続税評価額を用いるのも有用な判断といえるでしょう。

関連記事:遺産分割の不動産評価の基準時は?重要な4つの評価方法を紹介

④遺産分割協議

遺産分割協議とは、相続人で遺産をどのように相続(分割)するかを話し合うことをいいます。

相続人全員が参加し、納得しなければ成立しません。

法定相続分どおりに分けるのか、多少の傾斜をつけるのか、相続分譲渡をするのか、法定相続分通りだとしても具体的にだれが何をもらうのか等、全員が納得する形でまとめる必要があります。

全員が参加する必要がありますが、一堂に会する必要まではないので、電話や郵送等適宜の方法で話し合いがまとまり、納得できれば問題ありません。

なお、遺言書がある場合でも、相続人全員が遺言書によらずに別の分け方をすることで合意すれば、遺言書に従わないことも可能です。

関連記事:遺産分割協議がまとまらない!スムーズに解決するための方法とは

⑤遺産分割協議書の作成及び各種変更手続

遺産分割協議で相続人全員が納得した分割方法がまとまったら、遺産分割協議書という形で正式な書面に残す必要があります。

遺産分割協議書には法定相続人全員の署名と実印での押印が必要です。

遺産分割協議書の作成が完了したら、不動産や預貯金の名義変更や、必要があれば相続税の納税を行いましょう。

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

死亡後の手続きの基本ルールと相続人の優先順位

「相続人」とは、故人の財産を受け取る権利がある人のことをいいます。(なお、相続手続では、財産を相続される故人のことを「被相続人」といいます。)

死亡後の手続きにおける相続人の基本ルールは次のとおりです。

① 配偶者は常に相続人になる

② その他の人については下記の順位によって相続人になる

第1位 被相続人の子(すでに死亡している場合には孫、ひ孫と永久に代襲する)

第2位 被相続人直系尊属(親、祖父母等。ただし近い祖先が優先。)

第3位 被相続人の兄弟姉妹(すでに死亡している場合は甥姪。ただしこれ以上は代襲しない)

被相続人の妻や子が相続人になることは、皆さんなんとなくわかると思います。

しかし、子どもがいない場合や、子どもが親より先に亡くなっている場合等は複雑になってきます。

誰が相続人になるのかの基本的な考え方と、具体的なケースにおいて誰が相続人になるかをみていきましょう。

配偶者は常に相続人

この記事を読んでいる方が被相続人の妻や夫なら、あなたは相続人になります。

被相続人の配偶者(妻・夫)は、常に相続人になるからです(民法890条)。

ただし、この場合の配偶者は法律上のものでなければならず、どんなに長く一緒に暮らしていてもLGBTを含む事実婚のパートナーは相続人にならないので、注意が必要です。

亡くなったときに配偶者でなければならないので、すでに離婚した元妻、元夫も相続人にはなりません。

配偶者以外は順位がある~下上横ルール~

配偶者以外は、法律上定められた順位があります(民法887条、同889条)。

その順位はつぎのとおりです。

第1位 被相続人の子

第2位 被相続人直系尊属(父母、祖父母等)

第3位 被相続人の兄弟姉妹

上の順位がいない場合に、下位の順位の人が相続人になるのです。

当事務所では、この妻以外の相続人の決め方のルールを、「下上横ルール」と呼んでいます。家系図を思い浮かべてこのルールを当てはめてみると、次のようになるからです。

① 子どもがいれば子ども、孫などが相続人(「下」に相続される)

② 子どもがいなければ父母、祖父母などが相続人(「上」に相続される)

③ 子どもも親もいなければ、兄弟または甥姪が相続する(「横」に相続される)

あなたの家族の構成を思い浮かべ、この上下横ルールで誰が相続人となるかを考えてみてください。

第1順位は被相続人の子

被相続人の子が第1順位になります。

「子」には養子も含みますし、被相続人の前妻(前夫)の子も含みます。さらに、いわゆる愛人等の結婚関係のない人との間に生まれた子も含みます。

配偶者と子がいる場合には、配偶者と子が相続人です。

配偶者がおらず、子しかいない場合には、子だけが相続人になります。

しかし、子が相続開始前(被相続人が亡くなる前)に亡くなってしまった場合は「子」の子、すなわち被相続人からみた孫が相続人になります。

このように本来遺産を相続するはずの相続人が被相続人より先に亡くなっている等の理由で相続できない場合、その人の子が代わりに相続することを代襲相続といいます。

孫も相続開始前に亡くなっている場合は孫の子(被相続人のひ孫)が代襲相続します。

子の場合、つまり「下」に相続される場合は、下の世代が永久に代襲相続します。

第2順位は被相続人の直系尊属(父母等)

被相続人の父母が第2順位になります。

第2順位なので、被相続人に子がいない場合、父母が相続人になります。

配偶者がいて子がおらず、父母が存命の場合は、配偶者と父母が相続人です。

配偶者も子もおらず、父母が存命の場合は、父母が相続人になります。

被相続人の父母双方が相続開始前に亡くなっている場合で、祖父母が存命の場合には、祖父母が相続人になります。これも曾祖父母、高祖父母とどこまでもさかのぼります。

第3順位は被相続人の兄弟姉妹

被相続人の兄弟姉妹が第3順位になります。

第3順位なので、被相続人に子・父母等がいない場合に、兄弟姉妹が相続人になります。

配偶者がいて、子がおらず、父母等がいない場合、配偶者と兄弟姉妹が相続人です。

配偶者も子も父母等がいない場合は、兄弟姉妹のみが相続人になります。

兄弟姉妹が相続開始前になくなっていた場合は兄弟姉妹の子(甥、姪)が代襲相続します。

甥姪も相続開始前になくなっていた場合、甥姪の子には代襲されません。

兄弟姉妹の代襲は一代限りなのです。

法定相続分の割合は?

各相続人が何分の1ずつもらう権利があるのかは、法律で定められています(民法900条)。

これを法定相続分とよび、次のように決まっています。

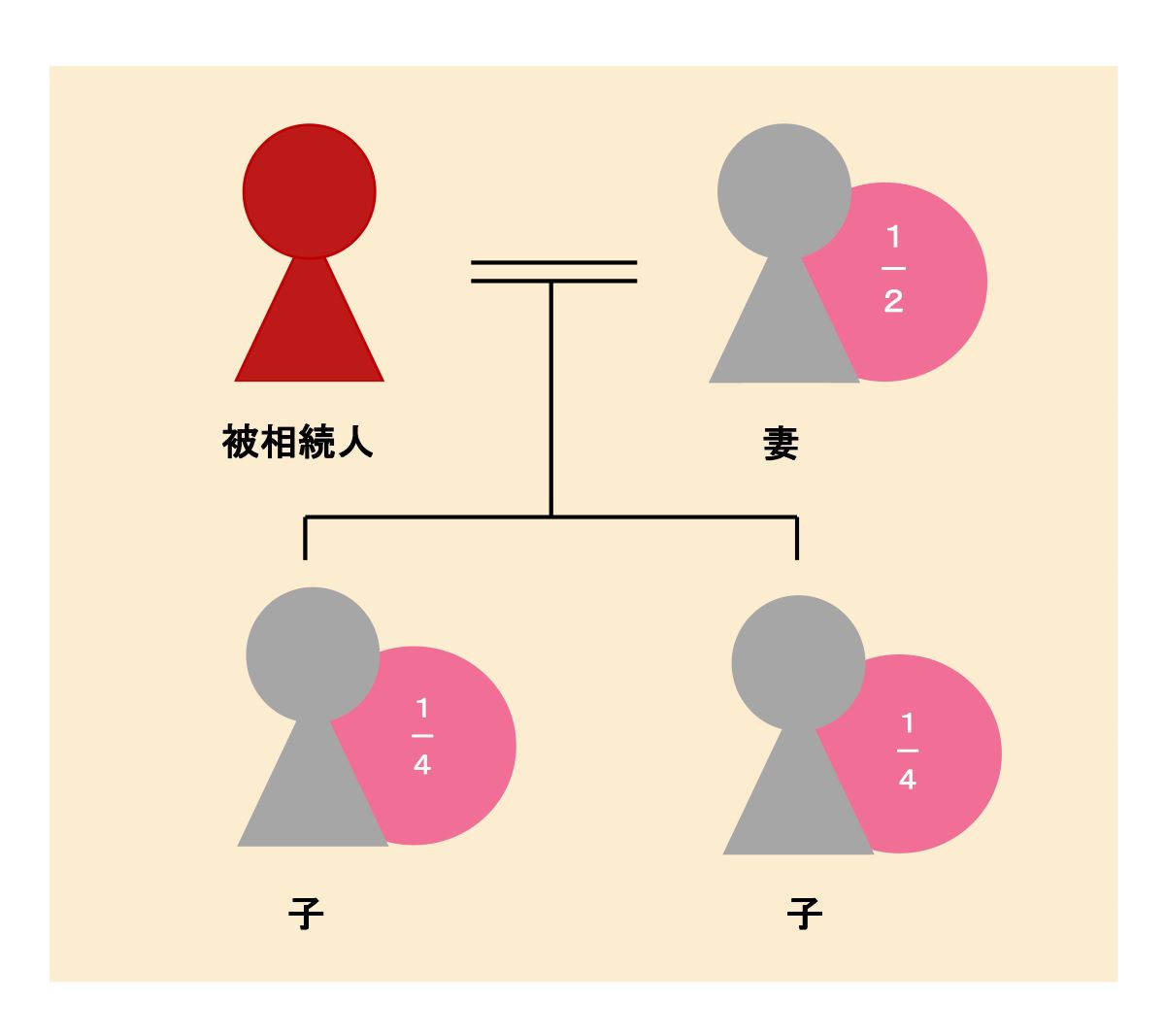

第1順位:2分の1(配偶者が2分の1、子どもが2分の1)

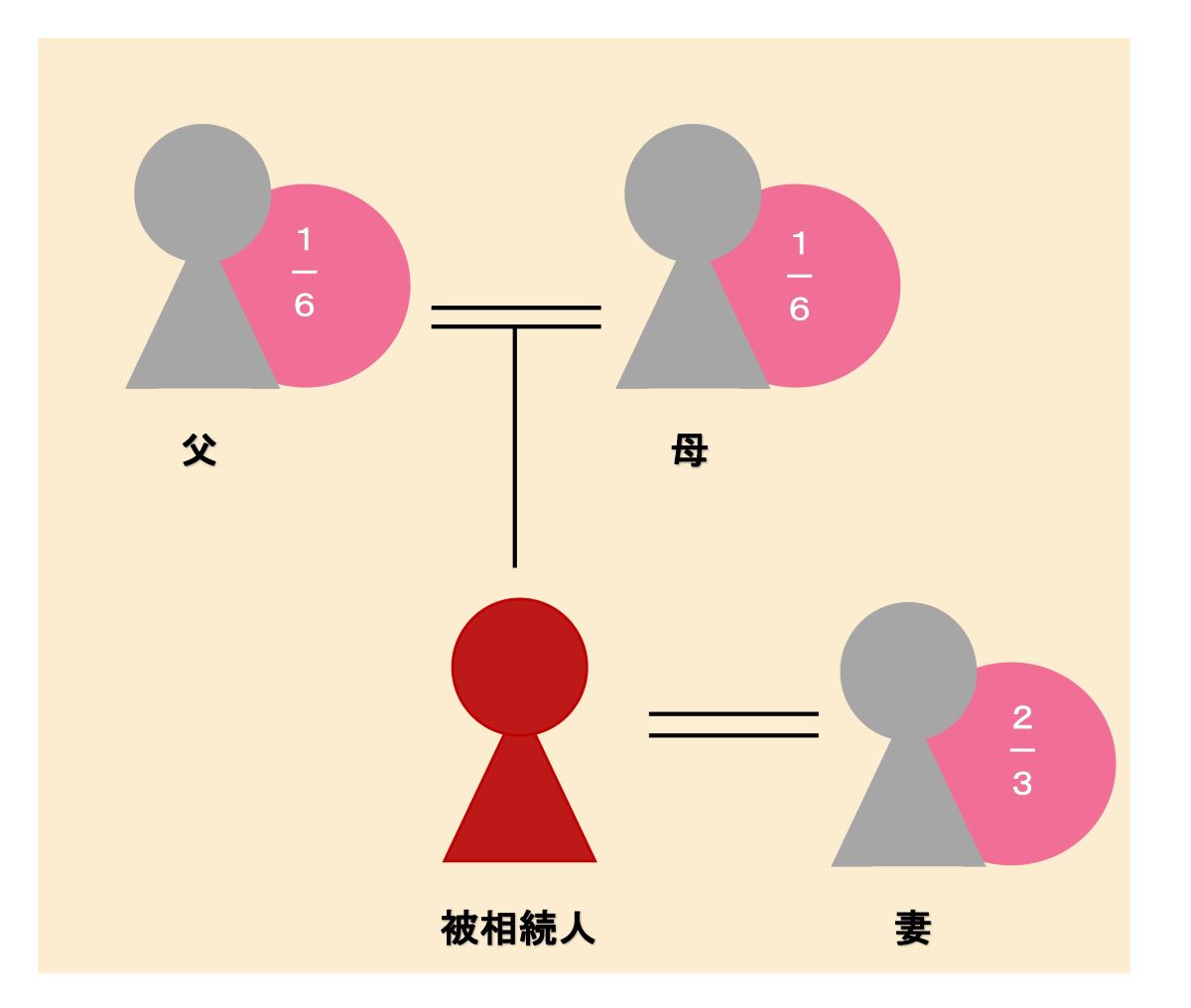

第2順位:3分の1(配偶者が3分の2、父母が3分の1)

第3順位:4分の1(配偶者が4分の3、兄弟姉妹が4分の1)

具体的なケースで見ていきましょう。

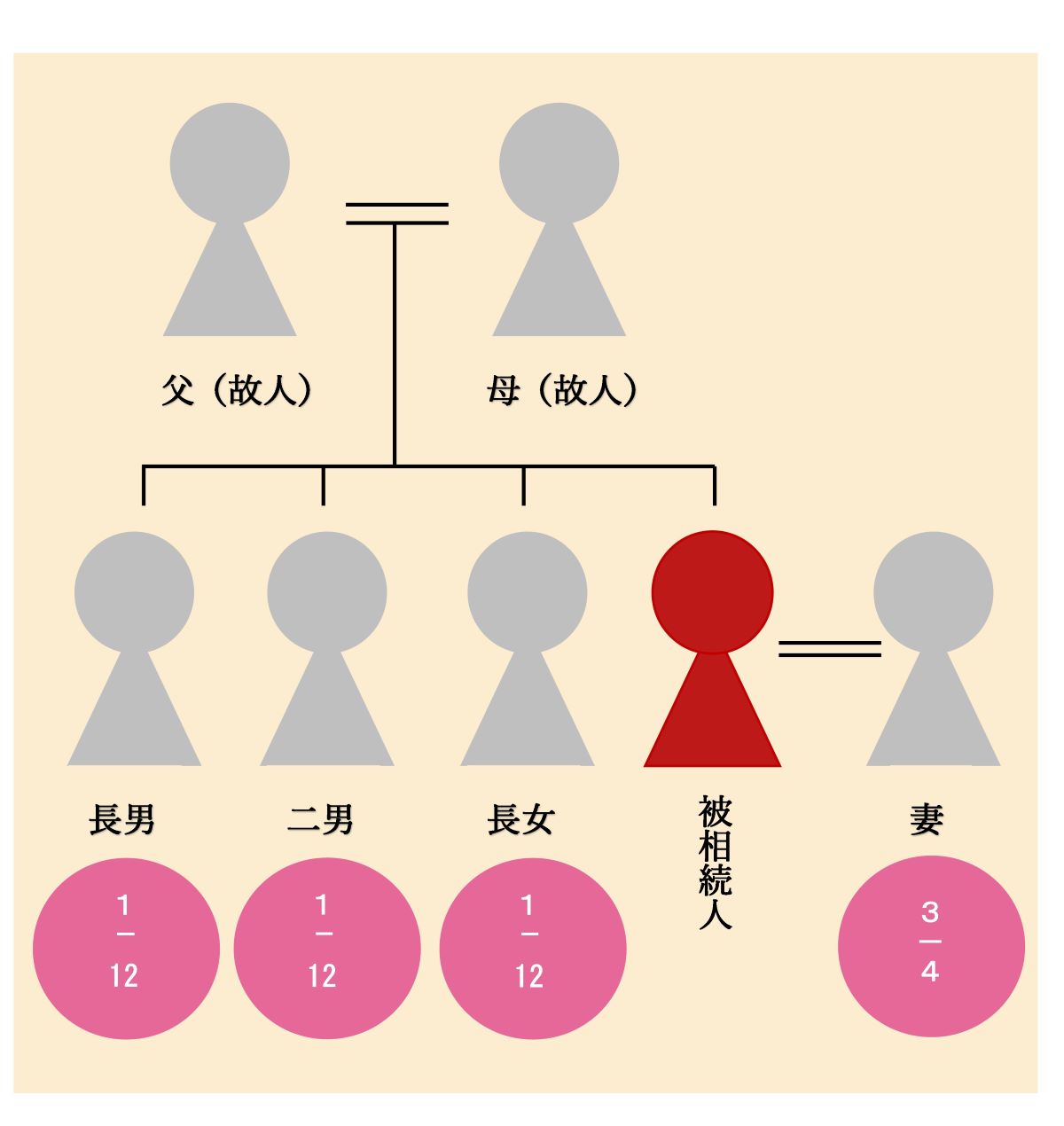

相続人が配偶者と子の場合

相続人が配偶者と子の場合の法定相続分は配偶者が2分の1、子が2分の1です。

子が複数いる場合は、2分の1を等分で分けることになります。

この図では子が2人ですので、法定相続分は妻が2分の1、子が4分の1ずつです。

相続人が配偶者と父母の場合

相続人が配偶者と父母の場合の法定相続分は配偶者が3分の2、父母が3分の1です。

親が複数いる場合には3分の1を等分で分けます。

この図では父母両方が相続人ですので、法定相続分は妻が3分の2、父が6分の1、母が6分の1になります。

相続人が配偶者と兄弟姉妹の場合

相続人が配偶者と兄弟姉妹の場合の法定相続分は、配偶者が4分の3、兄弟姉妹は4分の1です。

兄弟姉妹が複数いる場合には、4分の1を等分で分けます。

この図では兄弟姉妹が3人いるので、法定相続分は妻が4分の3、長兄が12分の1、次兄が12分の1、長姉が12分の1になります。

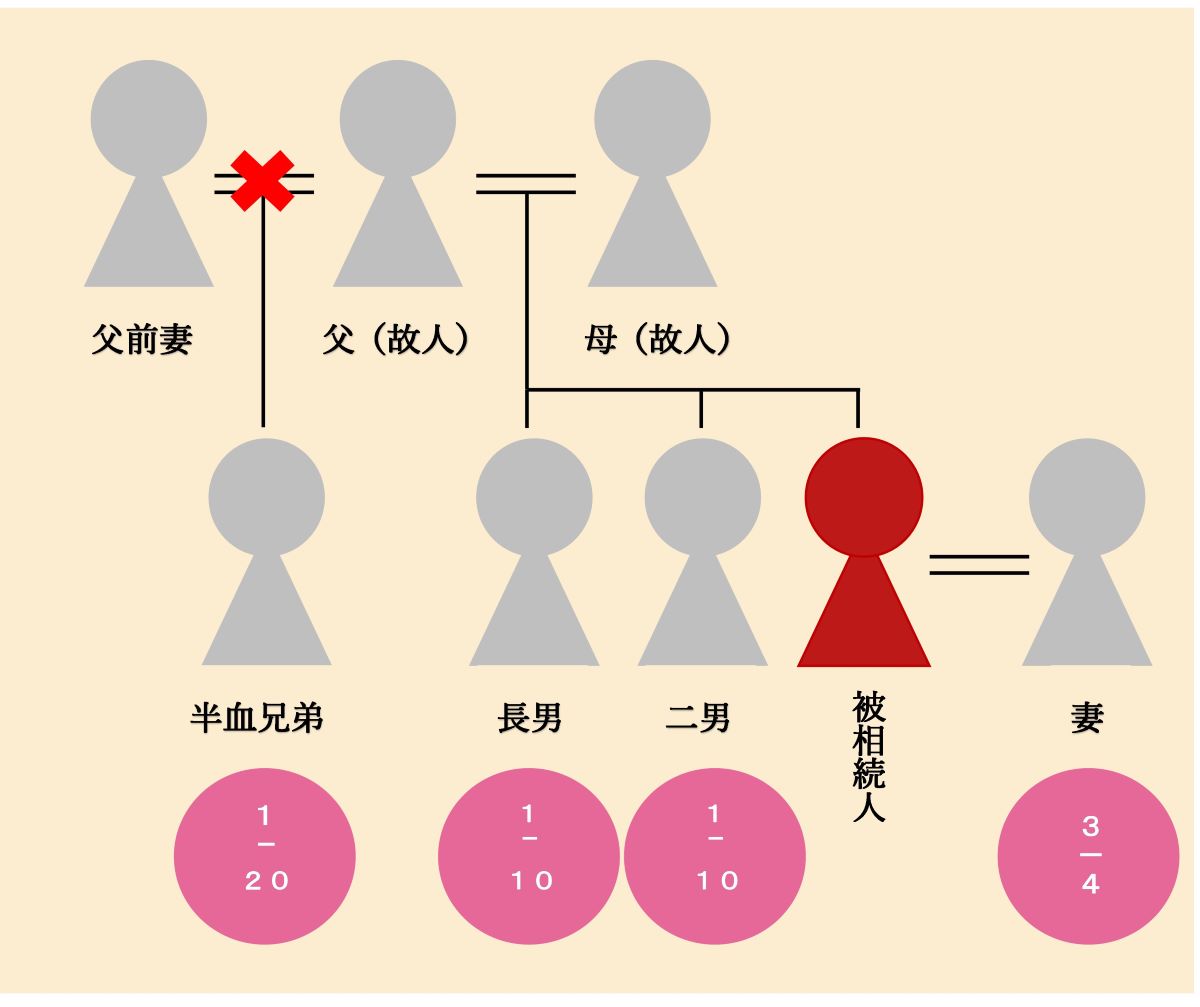

相続人が配偶者と全血兄弟2人と半血兄弟が1人の場合

半血兄弟が相続人となる場合、その法定相続分は全血兄弟の2分の1になります。

この図では、全血兄弟2人と半血兄弟が1人なので、法定相続分は妻が4分の3、長兄が10分の1、次兄が10分の1、半血兄弟が20分の1です。

ちなみに半血兄弟とは、父母の一方のみを同じくする兄弟姉妹のことをいいます。全血兄弟は、父母の両方を同じくする兄弟です。

例えば、被相続人の父の前妻の子は、半血兄弟にあたります。

以上、配偶者がいるパターンを解説しました。配偶者がいない場合には、各相続人がすべての遺産を等分することになります。ただし、上記のとおり半血兄弟は例外的に全血兄弟の2分の1です。

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

期限はいつまで?親の死亡後に必要な手続一覧

私たちは、大切な方を亡くした後、悲しみに暮れる間もなくやらなければならないことに忙殺されてしまいます。

親の死亡後にするべきなのは相続手続きだけではないため、悩まなくてよいよう、必要な手続きをまとめておきます。

- 危篤の連絡を受けたら

- 亡くなった当日から数日以内にやること

- 役所・年金関係でやること

- 税金・裁判所関係でやること

- その他すみやかに行なうこと

危篤の連絡を受けたら

危篤状態の連絡を受けたら、親、子、近しい関係にある親族に連絡をしましょう。

亡くなった当日から数日以内にやること

・死亡診断書(死体検案書)を受け取る

・死亡診断書・死亡届・死体火葬許可証交付申請書を役所に提出する

・葬儀社を決め、葬儀の手配を開始する

・葬儀費用を用意する

このうち、葬儀費用については故人の銀行に預けているお金を使いたいという場合も多いでしょう。

この場合は、銀行口座の凍結に対処しておかなければなりません。

方法としては、事前に相続人全員に合意を得て引き出しておくか、懇意な金融機関であれば葬儀費用の引き出しについて相談に乗ってくれることもあるでしょう。

遺産分割前の相続預金の仮払制度というものがあり、他の相続人の同意なく一定の額を引き出すこともできますが、引き出せる額は預金残高によるので、残高が少なければ葬儀費用に満たないおそれがあります。

関連記事:親が亡くなったら銀行口座はどうなる?相続手続や預金を引き出す際の注意点

役所・年金関係でやること

| 項目 | 期限 | 宛先 |

|---|---|---|

| 世帯主変更届 | 14日以内 | 市区町村役場 |

| 国民健康保険の資格喪失届・保険証の返却 | 14日以内 | 市区町村役場 |

| 国民健康保険の場合、葬儀費の請求 | 葬儀の日から2年以内 | 市区町村役場 |

| 協会けんぽ等健康保険組合の場合、埋葬料の請求 | 死後2年以内 | |

| 高額医療費の請求 | 支払いから2年以内 | 市区町村役場または協会けんぽ等健康保険組合 |

| 死亡一時金の請求 | 死後2年以内 | |

| 遺族年金の請求 | 死後5年以内 | 市区町村役場または年金事務所 |

税金・裁判所関係でやること

| 項目 | 期限 | 宛先 |

|---|---|---|

| 相続税の申告 | 相続開始を知ってから10か月 | 税務署 |

| 相続放棄・限定承認 | 相続開始を知ってから3か月 | 裁判所 |

その他すみやかに行うべきこと

・公共料金の名義変更や解約

・携帯電話・プロバイダーの名義変更や解約

・クレジットカードの解約

・その他サブスクリプションの解約

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

親の遺産相続の順位は覆せる?

配偶者を除いて法定相続には順位が定められていますが、親の遺産相続に関する相談として、この相続の順位を覆せないのか、というご質問をいただくことがあります。

答えとしては、相続の順位を覆すような遺言があればある程度可能です。

例えば、相続人として、妻、長男、次男がいた場合に「自分の遺産をすべて自分の兄に相続させる」というような遺言があれば、本来相続人でない(相続順位が下位の)被相続人の兄が相続人になります。

このような場合、遺留分などの別の問題も出てきますので、詳しくは弊所にご相談ください。

親の遺産を分割する4つの方法

遺産を分ける方法は次の4つです。

- 現物分割

- 換価分割

- 代償分割

- 共有分割

以下で詳しく見ていきましょう。

現物分割

現物分割とは、遺産をそのまま相続人に分ける方法です。

例えば、妻が自宅不動産と〇〇銀行の預貯金、長男が△△銀行の預貯金、次男が有価証券を相続するとして、遺産をそれぞれそのまま受け取るなどです。

遺産をそのまま残すことができますが、法定相続分どおりに分けるのが難しいことがデメリットになります。

換価分割

遺産を売却して、現金に換えた上で分割する方法です。

例えば、不動産を4000万円で売却して、妻が2000万円、長男と次男が1000万円ずつ受け取るなどです。

遺産を法定相続分通りに分割できますが、処分費用によって遺産の価値が目減りしてしまうことがデメリットになります。

代償分割

代償分割とは遺産を相続人の一人が取得して、取得した相続人が他の相続人に相続分に応じた現金を支払うことで調整する方法です。

例えば、長男が4000万円の価値のある不動産を取得して、妻に2000万円、次男に1000万円の現金を支払う等です。

遺産をそのまま残すことができますが、不動産等の価値がいくらかでもめる可能性があることがデメリットです。

また、遺産に現預金がない場合は、調整のための現金を相続人の自己資金で賄わなければならないので、そもそも代償分割をするのが難しい場合もあるでしょう。

共有分割

共有分割とは不動産や有価証券などを相続人の間で共有する方法です。

例えば、不動産を妻が2分の1、長男が4分の1、次男が4分の1で共有する場合です。

共有した財産をその後活用するのが難しくなりますし、共有者がなくなった後の手続も煩雑になりますから、あまりとられることはない方法になります。

まとめ

親の遺産相続を考えるにあたっては、法定相続人と相続分に関する理解が重要です。

また、遺産相続手続を進める際は本記事に記載した以下5つのステップで進めていくことをお勧めします。

- 遺言書の有無の確認

- 相続人の確定

- 相続財産の確定と評価額の算定

- 遺産分割協議

- 遺産分割協議書の作成及び各種変更手続

特に遺言書の有無で遺産分割協議の要否等のその後の手続きが変わって来ますので、必ず確認しましょう。

大切な方が亡くなった時にはたくさんの手続きが必要になりますが、期限をおさえて一つずつ進めていきましょう。

本記事がお役に立てたら幸いです。

関連記事:相続問題は弁護士に無料相談できる?

関連記事:遺産相続で何も言ってこない?

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

関連記事

-

相続の土地評価で争いになったらどうすればいい?トラブルの解決法を弁護士が解説

相続の土地評価で争いになったらどうすればいい?トラブルの解決法を弁護士が解説 -

遺産相続の裁判とは?手続きの流れや必要な費用、期間を弁護士が解説

-

相続問題を弁護士に無料相談するには?おすすめの相談先や必要な準備・費用も解説【弁護士執筆】

-

養子縁組(特別養子縁組)による相続トラブルとは?よくある5つのケースやリスク・対処法を解説

-

遺産相続トラブルになりやすいケースとは?実例と対処法を弁護士が紹介

-

相続に強い弁護士とは?費用や失敗しないためのポイントや遺産分割にも強い弁護士の選び方など解説【弁護士監修】

-

遺産相続の話し合いを拒否されたときの対処法と弁護士に相談すべきケースを解説

-

遺産整理の費用相場は?費用を抑える方法や手続き内容を解説