【無料相談受付中】24時間365日対応

特別受益とは?持ち戻しの計算方法や特別受益として扱われる贈与のパターンを分かりやすく解説

「特別受益って何?」「どのようなケースが特別受益にあたるの?」と疑問に思っていませんか。

特別受益とは「特定の相続人が被相続人から贈与や遺贈を受けたときの利益」を指します。生前に多くの財産を受け取っていた相続人がいる場合、特別受益として相続分を調整する仕組みがあります。

記事の要点・結論

特別受益とは: 生前贈与や遺贈で特定の相続人が得た利益を指し、相続分の公平を保つために調整される制度。

特別受益に該当するケース: 婚姻資金・高額な学費・住宅資金・事業資産・遺贈など、生活基盤や資産形成に関わる援助は特別受益となる可能性が高い。

特別受益にならないケース: 生活費や医療費など扶養義務の範囲内の援助、少額の贈与、相続人以外への贈与は原則対象外。

持ち戻し計算の仕組み: 「遺産+特別受益」を基準に法定相続分を算出し、受益者の取り分から差し引くのが基本。

実務上の注意点: 特別受益の主張には通帳・契約書など客観証拠が不可欠。証拠不足は主張が認められないリスクが高く、誤判断による不利益回避には専門家相談が重要。

この記事では、特別受益の基本的な考え方から、該当する生前贈与のパターン、持ち直しの計算方法などを分かりやすく解説します。

相続で揉めたくない方、過去の贈与が気になる方は、ぜひ参考にしてみてください。

制度的には弁護士に依頼しなくても遺産分割調停はできますが、弁護士なしで自分だけで遺産分割調停を進めることは難しい場合も多いことは事実です。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

特別受益とは「生前に被相続人から贈与・遺贈を受けたときに発生した利益」

特別受益とは、被相続人(亡くなった人)から生前贈与や遺贈を受けたときに発生した利益のことです。

特定の人が生前に多くの財産を受け取っていた場合、特別受益の考え方が利用されます。

これは民法903条第一項によって定められている制度で、遺産を公平に分割するために実施するものです。

(特別受益者の相続分)

第九百三条1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

引用:民法|e-Gov法令検索

たとえば、両親から結婚資金やマイホームの頭金をもらっていた場合、その分を遺産に加えて相続分を調整します。(持ち戻し)

弁護士 佐々木一夫贈与を公平に清算しないと、他の相続人との不平等が生まれるため、慎重に手続きを踏む必要があります。

特別受益と生前贈与の違いは?

特別受益と生前贈与は混同されやすいですが、該当する行為や対象者には明確な違いがあります。

| 特別受益 | 生前贈与 | |

|---|---|---|

| 該当する行為 |

|

|

| 対象者 | 相続人のみ | あらゆる人 |

特別受益は生前贈与のみに限らず、また相続人以外の場合は、当てはまらないのです。

関連記事:相続財産の範囲に生前贈与は含まれる?特別受益に当たらない場合やみなし相続財産も解説

関連記事:【弁護士監修】生前贈与は特別受益になる?認められるケースや持ち戻しの計算方法を解説

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

特別受益として扱われる贈与のパターン

特別受益として扱われる生前贈与の主なパターンは、以下の通りです。

遺産分割を平等に行うためにも、事前に該当するパターンを確認しておきましょう。

関連記事:遺贈は特別受益になる?該当するケースを弁護士が解説

結婚のために受け取った資金

両親や親族などから結婚費用の贈与を受けた場合、特別受益と判断されます。

これは「婚姻のための贈与」とされ、民法第903条第一項の「生計の資本」に該当するからです。

(特別受益者の相続分)

第九百三条1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

引用:民法|e-Gov法令検索

たとえば、結婚式の費用や新生活の準備資金を全額負担してもらった場合、他の相続人と差が出ることから、遺産分割時に調整が必要とされます。

結婚時に金銭援助を受けた覚えがある方は、金額や支援内容を今のうちに整理しておきましょう。

高額な教育費

両親が子に対して高額な教育費を支払った場合、特別受益に該当する可能性があります。

高等学校までの学費は、扶養の範囲とされるのが一般的です。しかし、私立大学や海外留学などにかかる多額の費用は「生計の資本」とみなされる場合があります。

たとえば、兄が私立医学部の学費を全額支援され、弟が国公立大学を自費で通っていたケースでは、相続時に不公平が問題になる恐れがあります。

ただし、現在は大学の学費であっても特別受益の対象外になるケースも増えています。他の相続人との不公平さが明確な場合にのみ、特別受益とされる可能性があるため注意しましょう。

関連記事:学費は特別受益になる?認められるケース・認められないケースを判例付きで解説【弁護士監修】

事業用資産の贈与

事業用資産の贈与は、特別受益に該当するパターンです。事業用資産の贈与とは、店舗・工場・機械など、家業を継ぐために渡された財産を指します。

たとえば、長男が商店を引き継ぎ、建物や設備を無償で譲り受けていた場合が該当するケースです。相続時に贈与で得た利益が調整されないと、他の相続人が不公平を感じる場合があります。

事業承継の際に資産を受け取っている方は、その内容を具体的に確認し、相続時に備えておきましょう。

居住用不動産の贈与

自宅や土地などの居住用不動産を生前に贈与された場合、原則として特別受益と見なされます。

不動産は高額資産であり、生活の拠点となるため、生計の資本として扱われやすいのが理由です。

たとえば、長女夫婦が親から土地と住宅の建築資金を受け取っていた場合、相続人間の公平を損ねる要因になる可能性があります。不動産を譲り受けた経験がある方は、贈与の経緯や契約内容を明確にしておきましょう。

ただし、婚姻20年以上の夫婦間での贈与は、民法903条第4項により特別受益の対象外となります。

遺贈

遺言によって財産を受け取る「遺贈」も、特別受益に該当します。

遺贈は通常の相続と異なり、遺言による個別の意思表示に基づくものです。

しかし、相続人の一部にだけ多く財産を与えると不公平が生じるため、持ち戻しの対象になります。

弁護士 佐々木一夫遺贈を受けた方は、内容を正確に把握し、他の相続人と共有しておきましょう。

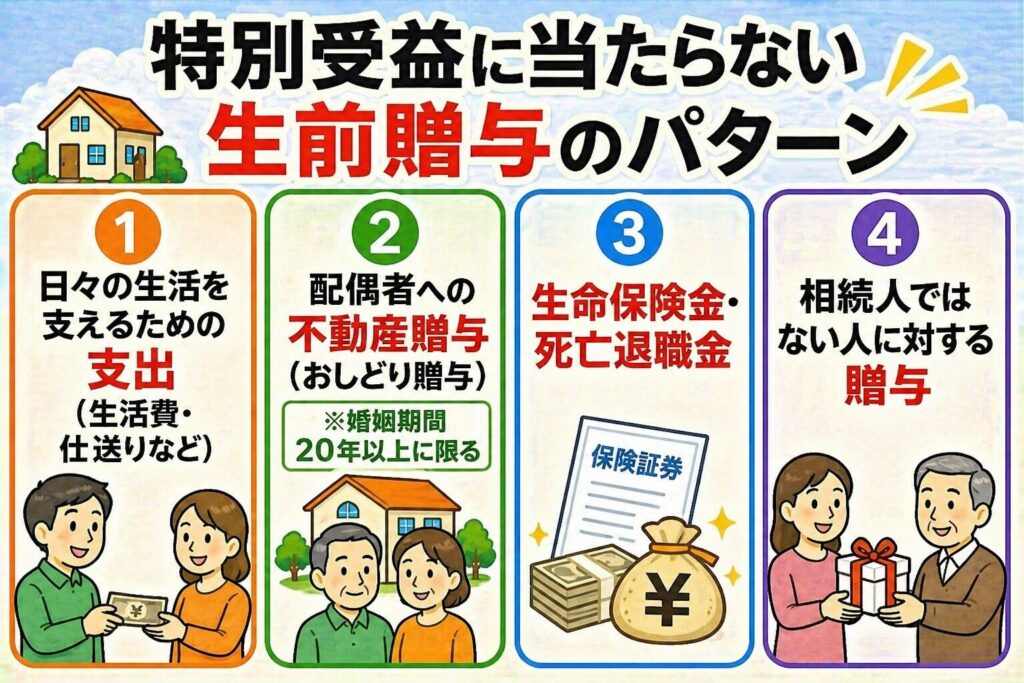

特別受益に当たらない生前贈与のパターン

生前贈与の全てが特別受益に当たるわけではありません。対象外となる贈与の主なパターンは、以下の通りです。

対象外の贈与を確認し、遺産分割をスムーズに進めましょう。

日々の生活を支えるための支出(生活費・仕送りなど)

日々の生活を支えるための支出は、特別受益には該当しません。

日々の生活を支えるための支出には、以下のようなものが挙げられます。

- 学生時代に受けていた両親からの仕送り

- 家賃・光熱費の一部援助

- お小遣い

- 食費・衣類・日用品の購入費 など

これらは、親が子に対して行う通常の扶養義務の範囲内とされます。

ただし、金額や頻度が異常に大きい場合は特別受益と見なされる場合があります。判断に迷うときは、弁護士や税理士に相談しましょう。

配偶者への不動産贈与(おしどり贈与)※婚姻期間20年以上に限る

前述のとおり、婚姻期間が20年以上の夫婦間で行われた居住用不動産の贈与は、特別受益に当たりません。

これは「おしどり贈与」と呼ばれ、民法903条第4項で「持ち戻し免除」の対象とされています。

(特別受益者の相続分)

第九百三条4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

引用:民法|e-Gov法令検索

たとえば、長年連れ添った妻に対して、自宅の土地や建物を生前に贈与した場合、その分は遺産分割の対象に含まれません。

配偶者間で居住用不動産の贈与があった場合は、婚姻期間や登記記録を確認し、必要に応じて専門家に相談しましょう。

生命保険金・死亡退職金

生命保険金や死亡退職金は。特別受益に含まれません。

これらは相続財産ではなく、保険契約や勤務規定に基づいて受取人に直接支払われる「固有の財産」とされるためです。

ただし、極端に高額で不公平性が生じる場合は、例外的に特別受益に該当するケースもあるため注意が必要です。

該当するかどうかは判断しづらいため、弁護士や税理士に相談すると良いでしょう。

相続人ではない人に対する贈与

相続人ではない人に対して行われた贈与は、特別受益には該当しません。

特別受益はあくまで「相続人に対する特別な利益」を対象としているため、他人への贈与は相続の公平性に影響を与えないとされています。

弁護士 佐々木一夫被相続人が生前に友人に資金を渡していた場合でも、遺産分割で調整する必要はありません。

ただし、その贈与で相続人の取り分が極端に減る場合は、遺留分侵害の問題として遺留分侵害額請求を行うケースがあります。

遺留分侵害額請求については、以下の記事で詳しく解説していますので、あわせてご覧ください。

関連記事:遺留分侵害額請求をわかりやすく解説!計算方法や請求のやり方、注意点も

特別受益の持ち戻しとは

特別受益がある場合は、相続の際に持ち戻し計算を行って相続分を調整する必要があります。

持ち戻しとは、得た利益を現金にして返却するのではなく、その分を相続財産に加えたものとみなして取り分を再計算する方法です。

たとえば、兄が住宅資金500万円の贈与を受けていた場合、遺産総額にその500万円を加えてから相続分を決定します。

自分や他の相続人に特別受益がある場合は、いつ・いくら・どんな目的で受け取ったか確認しておきましょう。

特別受益の持ち戻しの計算方法について

では、具体的にはどのように特別受益の持ち戻しは計算されるのでしょう。

特別受益の金額について争いがなければ、その金額を一度相続財産に戻し、そこから法定相続分で配分します。

たとえば、相続人は被相続人の子AとB、遺産が500万円だったとして、Aが100万円の特別受益を受けていたとします。

この場合、遺産である500万円に特別受益である100万円を戻し、合計600万円をAとBとで2分の1ずつします。

つまり、それぞれの持ち分は300万円ずつです。

しかし、わざわざ本当に100万円を戻すわけではないため、実際は遺産の500万円のうち、Aが200万円、Bが300万円を得て特別受益の持ち戻しは完了します。

このように、特別受益の持ち戻し自体はそれほど複雑なものではありません。

問題なのは、特別受益の金額に争いがある場合です。

特別受益の持ち戻しは被相続人の意思で免除できる

これまで特別受益の持ち戻しについてご説明してきましたが、持ち戻しというのは被相続人の意思で免除することも可能となっています。

まず遺贈の場合、遺言書に特別受益の持ち戻しは免除するといった記載があれば、その遺産について持ち戻しはされません。

次に生前贈与の場合、特に意思表示の方式は決まってなく、黙示の意思表示でも構わないとされています。

持ち戻し免除の意思表示となる書面や合意書があればもちろんですが、以下のような場合、黙示の意思表示があったと認められることもあります。

たとえば、特定の相続人に明らかに多くの遺産を取得させる意図で行われた生前贈与や、生前贈与の代わりになにか被相続人が利益を得ている場合(不動産を生前贈与したが、身体の不自由な自分と一緒に住んでもらっているなど)は、持ち戻し免除の意思表示が認められます。

弁護士 佐々木一夫ただし、だからといって特定の相続人に遺産をすべて相続させられるわけではありません。

遺留分の侵害があった場合は、特別受益の持ち戻しとは関係なく、遺留分侵害額請求(旧:遺留分減殺請求)にて最低限相続できる持分を取り戻せる可能性があるのです。

関連記事:特別受益の持ち戻し免除とは?認められるケースや注意点を弁護士が解説

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

特別受益の金額に争いがある場合は弁護士に相談

実は、特別受益そのものの算出方法については、特に法律で規定されているわけではありません。

その当時の領収書や合意書などがあれば話は早いのですが、そうでない場合は預金通帳の履歴やメモ、手紙など、少しでも贈与の事実を証明できる資料が必要になってきます。

当然ながら、贈与した当事者である被相続人はすでに亡くなっているので話し合いに参加することなどできません。

よって、特別受益による持ち戻しを希望する者と、そうでない者による話し合いになるため、自身の持ち分に何十万、何百万と差が出てくるとなれば、トラブルの引き金となる危険も高いです。

事情次第では、調停や裁判などの手続きにまで発展する可能性も十分あります。

こうした点からも、特別受益の金額に争いがある場合は、弁護士に相談されると良いでしょう。

弁護士に相談することで、法的に妥当な金額を算出することができますし、相手との交渉に代理で臨むこともでき、スムーズな解決が期待できます。

もちろん当事務所でも、特別受益についてのご相談は受け付けていますので、まずは電話からお気軽にご相談ください。

また、遺産相続でもめた場合の対処法や、遺産分割協議については下記の記事もあわせてご覧ください。

関連記事:遺産相続でもめたら!もめた場合の対処法と遺産分割協議のスムーズな進め方

関連記事:特別受益の主張は弁護士に相談すべき?依頼するメリットや費用を解説【弁護士監修】

また、寄与分・遺留分が絡む複合ケースでは優先関係が論点になるケースもありますので、下記の記事もご覧ください。

特別受益に関するよくある質問

特別受益の証拠がない場合、どう主張したら良いですか?

特別受益の証拠がない場合「Aさんが特別受益を受け取っていた」と主張できません。

特別受益を主張して公平な遺産分割を行うには、客観的な証拠を集める必要があります。証拠には、以下のものが挙げられます。

- 預金通帳や振込明細

- 不動産登記簿

- 贈与契約書・念書・領収書

- メールやLINEなどのメッセージ履歴(贈与に関する)など

これらの証拠がない場合、贈与を受けた事実の裏付けが取れないため、原則主張できません。

一人で悩まず弁護士や税理士に相談し、証拠の探し方や主張方法について具体的なアドバイスを受けましょう。

特別受益に時効はありますか?

特別受益には、民法上の明確な時効規定はありません。

そのため、10年以上前の贈与であっても、相続人の間で問題になれば特別受益として持ち戻しの対象になる可能性があります。

ただし、何十年も前に受けた贈与は、証拠の収集が難しくなる可能性あります。専門家に相談し、早めに準備を進めましょう。

遺留分侵害額請求で10年以上前の贈与は含まれますか?

相続開始前10年以上前の贈与は、遺留分の計算に含まれません。

以前は明確な期限は決められていませんでしたが、2019年の法改正によって10年以内に限定されました。

(参照:民法 第1044条 第3項)

第千四十四条

贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様とする。2 第九百四条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「一年」とあるのは「十年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

引用:民法|e-Gov法令検索

ただし、この「10年ルール」が適用されるのは遺留分の計算に限られます。

相続分の調整に用いられる「特別受益の持ち戻し計算」では、10年以上前の贈与も含まれるため、混同しないよう注意が必要です。

特別受益に贈与税はかかる?

特別受益は、原則として贈与税・相続税の課税対象です。

- 遺贈の場合:相続税

- 生前贈与の場合:贈与税

以上の内容で課税されることになり、持ち戻しの対象かどうかということは関係ありません。

相続人の特別受益があり他の相続人の取得財産を減額できた事例

相続人の特別受益が争点となり、取得額を調整できたケースがあります。

“依頼者Bさんは、兄弟Cさんが生前親Aさんから毎月数万円を受け取っていたことを遺産分割で考慮できないか悩んでいました。

Cさんは「介護費用だった」と主張していましたが、Aさんは施設に入所中で、実際に現金を使う必要もない状況でした。BさんはCさんとの関係も悪く、弊所にご相談。”

この事例の課題としては、

- 相続人の特別受益にあたるかどうか

- 贈与と主張される金銭が介護費用等の必要経費であったか

があげられます。

そこで

- 被相続人の生前にCさんが金銭を受け取っていたことについて、客観的な証拠をもとに「特別受益」にあたるかを精査

- 裁判所において金銭の受領そのものが重視されるように法的に整理

というご対応をさせていただき、依頼者Bさんにとって有利な形での調停成立に至ることができました。

事例詳細については下記になります。さらに詳しく事例内容を知りたい方はぜひご覧ください。

あわせて読みたい

【アクロピース解決事例集・遺産分割】相手方は生前母親から定期的に金銭を受け取っており、相手方の取...

遺産分割調停事件 被相続人 Aさん依頼人Bさん 遺言 なし相続人Bさん、Cさんの2人 相続財産 預貯金その他 ご相談内容―介護費用と主張さ...

まとめ

特別受益とは、生前に被相続人から贈与・遺贈を受けたときに発生した利益のことです。

特定の相続人が被相続人から生前贈与や遺贈を受けた場合、特別受益として相続分に持ち戻し計算を行う必要があります。

相続人間での公平な分配を実現するには、事実関係や証拠をもとに丁寧な確認が欠かせません。

特別受益に関する疑問やトラブルを防ぐためにも、早めに専門家へ相談することをおすすめします。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

▼特別受益に関する関連記事一覧