【無料相談受付中】24時間365日対応

相続人に障害者がいる場合はどうする?控除の活用や兄弟が関わる相続パターン、生前対策を弁護士が解説

本記事の前提

全体を通じて「障害者」とは、意思能力に支障がある程度の知的障害または精神障害等がある方に限った記載になっています。

「相続人に障害者がいて、スムーズに相続手続きが進むか不安……。」

「障害者がいる兄弟は、自分が死んだ場合にきちんと相続できるだろうか?」

「障害のある子どもに遺産を多く残したいが、どうすべきか?」

相続人に障害者がおり、このように相続のことを考え悩んでいる人もいるのではないでしょうか。

相続人が障害者の場合、相続の場面で判断能力がないとして遺産分割協議ができないなど、問題が起きる可能性があります。

障害者の後見人を選ばなければ、相続手続きが進まなくなるおそれもあるため、生前から対策を進めておくことが大切です。

記事の要点・結論

障害者が相続人だと手続きが止まるリスク:判断能力が不十分な場合、遺産分割協議が無効になる可能性があります。後見人がいなければ手続き自体が進まないため、事前対策が重要。

遺言の有無で負担が大きく変わる:遺言があれば遺産分割協議が不要となり、後見人の選任も回避できるケースがあります。

後見人選任は必須になるケースが多い:遺言がない場合、障害者の代わりに法律行為を行う成年後見人の選任が必要です。ただし継続的な費用負担が発生する点に注意が必要。

生前対策で相続トラブルは防げる:遺言作成・信託活用・生活基盤の確保などを事前に行うことで、相続後の混乱を防げます。

障害者控除で相続税負担を軽減できる:障害者が相続する場合、年齢に応じた控除により相続税が軽減される制度があります。

記事では、相続人に障害者がいる場合の具体的な相続パターンや生前対策・注意点を解説します。

弁護士 佐々木一夫

弁護士 佐々木一夫相続人に障害者がいてもスムーズに手続きを進められるよう、記事の内容を参考に準備を進めておきましょう。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

相続人に障害者がいる場合の2つの問題点

相続人に障害者がいる場合の相続については、障害者は法律行為をひとりで行うのが難しいため、次のような問題・課題があります。

相続の場面で問題が起きる可能性がある

相続人に障害者がいる場合、相続の場面で問題が起きる可能性があります。

民法は「法律行為の当事者が意思能力を有しなかったときは、その法律行為は無効」(民法3条の2)と定めているからです。

民法3条の2(意思能力)

出典:eーGovポータル|民法3条の2

法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

相続人が複数いる場合、遺言(民法964条、985条1項)がないときは、通常、相続人全員が参加し遺産分割協議を行い、相続財産の分け方を決定します(民法907条1項)。

知的障害を抱えた方が相続人として遺産分割協議に参加した場合、後日、遺産分割協議が無効であると争われるかもしれません。

障害の程度によっては、障害者に意思能力が認められない可能性があるからです。

相続登記などの際にも同様の問題が起こりかねません。

障害者の子がいる場合は、家庭裁判所に申し立てて障害者の代わりに遺産分割協議や財産管理などを行う後見人(障害者が成年の場合は成年後見人(民法7条・8条))を決める必要があります。

参考:裁判所|後見ポータルサイト

親が元気なうちに対策を考えておく必要がある

親が元気なうちに対策を考えておくことが大切です。

障害者の兄弟がいる家族の親が急逝した場合、相続の場面で問題が起こる可能性があるだけでなく、次のような問題も出てきます。

- 障害者の住まいをどうするか

- 日常生活のサポートは誰がするか

- 生活費などをどのように確保するか

後見人を選任すれば相続手続きや財産管理等を任せられますが、すべての問題に対応できるわけではありません。

弁護士 佐々木一夫親が元気なうちであれば対策の選択肢も増え、家庭の事情・障害者の状態に合わせた柔軟な対応が可能です。

相続人に障害者がいる場合の4つの相続パターン

相続人に障害者がいる場合の典型的な相続パターン例を紹介します。

父母と兄・弟(障害者)の4人家族を例にします。

1.親が被相続人で遺言を残している場合

例:父母と兄・弟(障害者)、父が死去したが遺言がある

父親があらかじめ遺言を作り、障害者を含む共同相続人の相続分を定めていれば(民法902条)、遺産分割をする必要はありません。

相続手続きのために弟に後見人をつける必要はありません。

母が存命中は、母が弟の面倒をみるため、後見人は必要ありません。

母が死去した場合、母も遺言を残していれば、後見人は不要です。

母の逝去後も、兄が弟の面倒をみれば、後見人は必要ありません。

| 状況 | 遺言の有無 | 後見人の必要性 |

|---|---|---|

| 父逝去 | 遺言あり | なし |

| 母存命 | ― | なし |

| 母逝去 | 遺言あり | なし |

| 兄が弟の面倒をみる | ― | なし |

2.親が被相続人で遺言を残していない場合

例:父母と兄・弟(障害者)、父が死去したが遺言はない

父親が遺言を残していなければ、遺産分割など相続手続きのために障害者である弟に後見人をつける必要があります。

父の死後、母も死去した場合、遺言がなければ、相続手続きのために弟に後見人が必要です。

母の逝去後、兄が弟の面倒をみられないときは、引き続き後見人が必要です。

| 状況 | 遺言の有無 | 後見人の必要性 |

|---|---|---|

| 父逝去 | 遺言なし | あり |

| 母逝去 | 遺言なし | あり |

| 兄が弟の面倒をみられない | ― | あり |

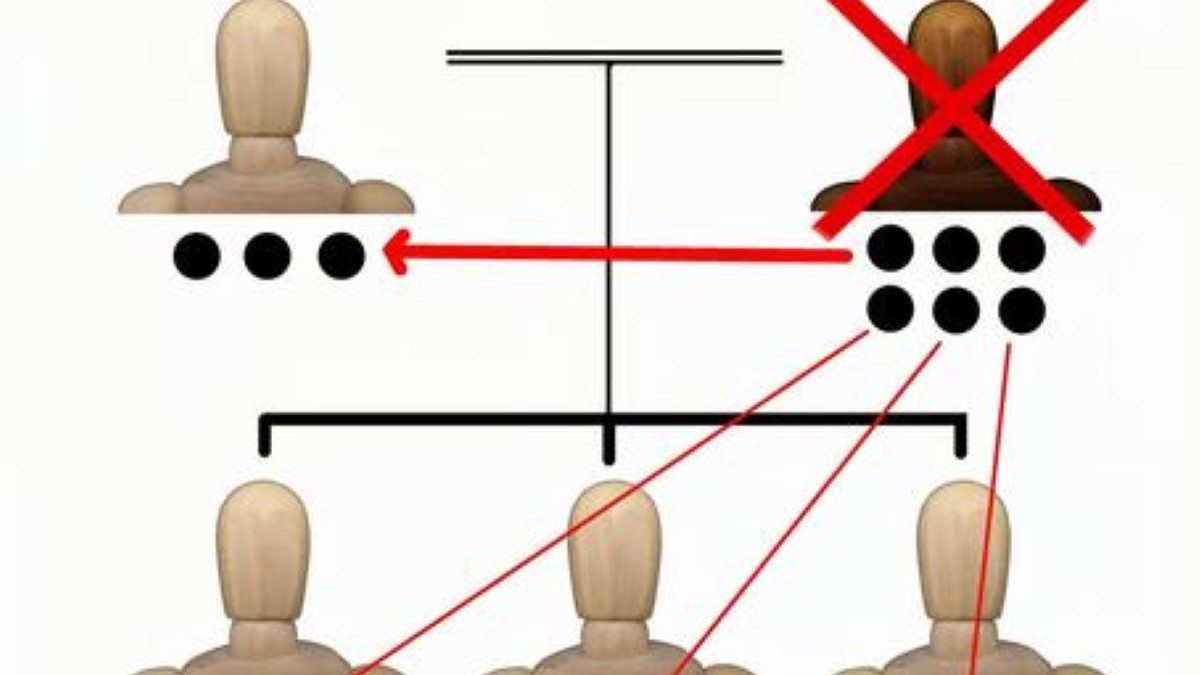

3.親の兄弟が被相続人で甥姪である兄弟が代襲相続する場合

例:(亡父)母と兄・弟(障害者)、伯父(父の兄、子なし)が死去したが遺言はない

先に父が死去したが、遺言を作成していたため相続の際に弟の成年後見人は不要であった。

父の死後、伯父が死亡したが子がいないため、伯父の配偶者と弟である父が相続人となった(民法889条1項2号)。

父は死去していたため、子である兄弟が代襲相続することになった(民法889条2項で準用する887条2項)。

伯父が遺言を残していなければ、弟に後見人をつけなければ相続手続きはできません。

| 状況 | 遺言の有無 | 後見人の必要性 |

|---|---|---|

| 父逝去 | 遺言あり | なし |

| 伯父逝去 | 遺言なし | あり |

4.自分の兄弟が被相続人の場合

例:父母と兄(既婚、子はいない)・弟(障害者)、兄が死去したが遺言はない

両親ともに死去したが、遺言があったため相続の際に弟の成年後見人は必要なかった。

兄が両親の死後、死去したが子がいなかったため、兄の配偶者と弟が相続人になった。

弁護士 佐々木一夫兄が遺言を残していなければ、弟に後見人をつけなければ相続手続きができません。

| 状況 | 遺言の有無 | 後見人の必要性 |

|---|---|---|

| 父母いずれも逝去 | 遺言あり | なし |

| 兄逝去 | 遺言なし | あり |

相続人に障害者がいる場合に講じておくべき4つの生前対策

相続人に障害者がいる場合は、親の相続の際にトラブルが起きないように、あらかじめ次のような対策を講じておく必要があります。

遺言を作成して遺言執行者を指定しておく

相続人に障害者がいる場合、遺言がないと遺産分割協議が成立しない可能性が高いため、遺言は必須と考えましょう。

遺言を作成しておけば、相続に際して遺産分割をする必要はなく、相続手続きを円滑に進められます。

遺言で遺言執行者(民法1006条1項)を指定しておけば、不動産の権利移転登記などの手続きを任せられるため、よりスムーズに運べます。

遺言執行者は、遺言者の逝去時に家庭裁判所で選任してもらうことも可能ですが(民法1010条)、遺言を手違いなく実行するために遺言で指定しておきましょう。

障害者の後見人を選任しておく

相続人に障害者がいる場合は、後見人を選任しておきましょう。

「後見人」は、精神障害や知的障害などにより判断能力が十分でない人の財産管理などを行うために、家庭裁判所の審判により選任します (民法7条、民法8条)。

民法7条(後見開始の審判)

出典:eーGov法令検索|民法7条、民法8条

精神上の障害により事理を弁識する能力を欠く常況にある者については、家庭裁判所は、本人、配偶者、四親等内の親族、(中略)の請求により、後見開始の審判をすることができる。

民法8条(成年被後見人及び成年後見人)

後見開始の審判を受けた者は、成年被後見人とし、これに成年後見人を付する。

「後見人」という場合は一般に「成年後見人」を指しますが「未成年後見人」もいます。

未成年後見人は、障害者が未成年の場合に親権者が遺言で指定できます(民法839条1項)。

参考:法務省|成年後見制度

障害者の生活基盤を用意しておく

障害者の生活基盤を作る方法として、次のような方法があります。

障害者に多く遺産を残すとしても、家族だけでは面倒をみきれない場合もあるでしょう。

面倒をみきれない場合は、無理せずに障害者の面倒をみてくれる他の親族に頼ることや施設の活用も検討しましょう。

相続のプロに相談する

障害者の状況によっては、家族だけでは解決が困難な問題に直面する可能性もあります。

弁護士 佐々木一夫相続が起きてから自分達だけで考えても、選択肢は限られます。

親が元気なうちに、障害者にとって有効な生前対策の進め方について、信頼できる相続の専門家に相談しましょう。

相続人に障害者がいる場合の相続手続きの注意点

相続人に障害者がいる場合の遺言書の書き方について、2点解説します。

遺言書が必要な理由

遺言書は、障害者の相続分をあらかじめ明確にしておくために必要です。

相続人の判断能力が十分でないときは、遺産分割協議の際に後見人をつけなければなりません。

遺言書があれば、障害者は遺産分割協議をすることなく財産を取得できます。

遺産分割協議が必要なければ、障害者に後見人をつける必要もありません。

自筆遺証書遺言の書き方

遺言には、次の2種類があります。

- 自筆証書遺言(民法968条):自分(遺言者)で手書きやパソコンで作成し押印

- 公正証書遺言(民法969条):公正役場で遺言者が遺言の趣旨を述べ公証人が作成

自筆証書遺言は、誰に・どの財産を・どのくらい残すかを具体的に記載します。

民法の要件を満たしていない遺言は無効です(民法968条1項)。

民法968条1項(自筆証書遺言)

出典:eーGovポータル|民法968条1項

自筆証書によって遺言をするには、遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければならない。

参考:政府広報オンライン「知っておきたい遺言書のこと」

参考:法務省「自筆証書遺言に関するルールが変わります」

関連記事:【例文付き】遺言書の書き方とは?必須項目や注意点を解説

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

相続人に障害者の相続人がいる場合の遺産分割協議の注意点

相続人に障害者の相続人がいる場合の遺産分割協議の注意点は、2つあります。

遺産分割協議は全員の合意が必要

遺産分割協議には相続人全員が参加し、全員が合意する必要があります(民法907条1項)。

相続財産を誰がどれだけ取得するかについて話し合うのが遺産分割協議です。

弁護士 佐々木一夫遺産分割協議では、法定相続分と異なる財産の分け方を決められます。

関連記事:遺産分割協議における預貯金の分け方、記載方法を弁護士が解説

障害者が相続人にいる場合に遺産分割協議を行うには成年後見人の選任が必要

遺産分割協議の参加者は判断能力が必要です。

判断能力が十分でない障害者は遺産分割協議に参加できません。

遺産分割協議を行うときは、障害者に代わって法律行為を行う「成年後見人」を選ぶ必要があります。

成年後見人は、家庭裁判所の審判により選任されます (民法7条、民法8条)。

成年後見人が継続すると費用負担が重くなる

成年後見人は、通常、専門家が選ばれます。

障害者を守るメリットがありますが、毎月数万円程度の報酬の支払いが必要です。

成年後見人は、障害者が判断能力を回復するか障害者本人が亡くなるまで続くため、重い負担になる可能性があります。

費用負担を抑えるために、遺言を活用し成年後見人の選任を遅らせるなどの対策も必要です。

財産管理は信託の活用でもできる

障害者のための財産管理方法として、家族信託などの活用も有効です。

家族信託を使えば、財産の所有者である親が委託者となり、健常者の兄を受託者、障害のある弟を受益者にできます。

親の死後に、受託を受けた兄が弟のために財産の管理・処分を行い、弟は利益を享受できる有効な方法です。

参考:法務省|家族信託とは?

障害者に多く残す場合は遺留分に注意する

障害者に遺産を多く残すため遺言を作る場合は、遺留分(民法1042条)に注意が必要です。

遺留分は、対象財産に次の割合を乗じた額です。

- 直系尊属(父母・祖父母など)のみが相続人の場合:3分の1

- 1以外の場合:2分の1

遺留分算定対象財産=被相続人の財産額+相続開始前1年間の贈与額―債務額

相続人が子である場合の遺留分は、対象財産の2分の1です。(同順位の相続人が複数いる場合は等分)

遺留分を侵害する遺言の効力は否定されませんが、遺留分を侵害された人は金銭の支払いを請求できます(民法1046条、民法1047条)。

関連記事:遺留分と特別受益の関係性!請求できるパターンや例外について詳しく解説

親族の家族関係を把握しておく必要がある

親族の家族構成もきちんと把握しておきましょう。

親や家族が生前対策をしていても、親族との関係など家族外の要因で対応が必要になることがあります。

親が遺言を残していても、親の兄弟の死去に伴い障害者の子が代襲相続人になる場合などです。

障害者である子が、代襲相続で親族の相続人となる可能性があるときは、早めに協力を依頼するなどの対応も検討しましょう。

関連記事:叔父・叔母の相続は誰に?相続順位や相続分、注意点を解説

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

相続人に障害者がいる場合に活用できる「障害者控除制度」とは?

相続税の障害者控除制度について、次の3点を説明します。

障害者の負担軽減のための措置

障害者控除制度は、障害者の負担軽減のための措置です。

障害者が相続で財産を受け継いだ場合に、相続税額の一定額が減額されます。

控除の結果、相続税が0円となるのであれば、申告書を提出する必要はありません。

相続税の障害者控除を受けられる人

相続税の障害者控除を受けられるのは、次の要件に該当する人です。

- 日本国内に住所があること

- 相続財産を取得した障害者であること

- 法定相続人であること

控除を受けられるのは 満85歳になるまでです。

出典:国税庁|障害者の税額控除

障害者控除の額

障害者控除の額は、障害者が満85歳になるまでの年数1年につき10万円です。

障害者控除額=(85-相続開始時の年齢)× 10万円(20万円)

※20万円は重度の特別障害者の場合

弁護士 佐々木一夫控除額が相続税額より大きい場合は、控除できない金額を障害者の扶養義務者の相続税額から差し引かれます。

参考:国税庁|障害者の税額控除

まとめ

相続人に障害者がいる場合の相続についてまとめると、次のようになります。

- 意思能力が十分でない障害者は遺産分割協議に加われない

- 被相続人となる人が元気なうちに対策を考えておくことが大切

- 相続人に障害者がいる場合は遺言が必須と考えた方がよい

- 遺産分割協議が必要なときは障害者に後見人をつける

- 障害者に多く遺産を残す場合は遺留分に注意が必要

相続人に障害者の子がいるため相続の問題で悩んでいる方は、弁護士に相談するのがおすすめです。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

関連記事

-

法定相続分とは?法定相続人の順位と計算方法や遺留分・指定相続分との違いを解説!

法定相続分とは?法定相続人の順位と計算方法や遺留分・指定相続分との違いを解説! -

【遺産相続が兄弟のみ】の場合相続はどうなる?代襲相続や遺留分などを解説

-

絶縁中の兄弟との親の遺産相続トラブルの対処法|連絡が取れない兄弟がいるときの解決策・兄弟にわたしたくない場合は?

-

【遺産相続】妻に全額相続してほしい場合はどうするべき?方法や注意点を解説

-

従兄弟の財産は誰が相続できる?相続割合や注意点を解説

-

腹違いの兄弟に相続権はあるのか?異母兄弟の遺産分割をめぐるトラブルと対処法を解説

-

兄弟での遺産相続トラブル事例を紹介|もめる9つのケースを徹底解説

-

独身の兄弟が亡くなったときの相続は割合どうなる?親あり・なしパターンで解説