【無料相談受付中】24時間365日対応

遺留分を認めない遺言は有効?法的効力や請求方法について弁護士が解説

遺言書に「遺留分の請求は認めない」「一切の財産を渡さない」と書かれており、本当に請求できないのか不安に思う方もいるのではないでしょうか。

結論から言えば、遺言書に「遺留分は認めない」といった文言があっても、遺留分権利者であれば原則遺留分侵害額請求を行うことが可能です。

この記事では、遺留分を認めない遺言の法律上の効力や、遺留分が請求できなくなる場合について解説します。

記事の要点・結論

権利者であれば遺留分の請求が可能:遺言の「遺留分を認めない」という記載には法的拘束力がなく、原則として遺留分侵害額請求が可能。

遺留分を請求できない例外ケース:家庭裁判所での生前放棄、相続廃除、自身の遺留分を超える多額の生前贈与を受けている場合等は請求不可。

期限と手続きに注意:遺留分侵害額請求の権利には期限があるため、早急に手続きを進める必要がある。

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、遺留分侵害額請求・遺産分割協議について、まずは無料相談から受け付けております。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

目次

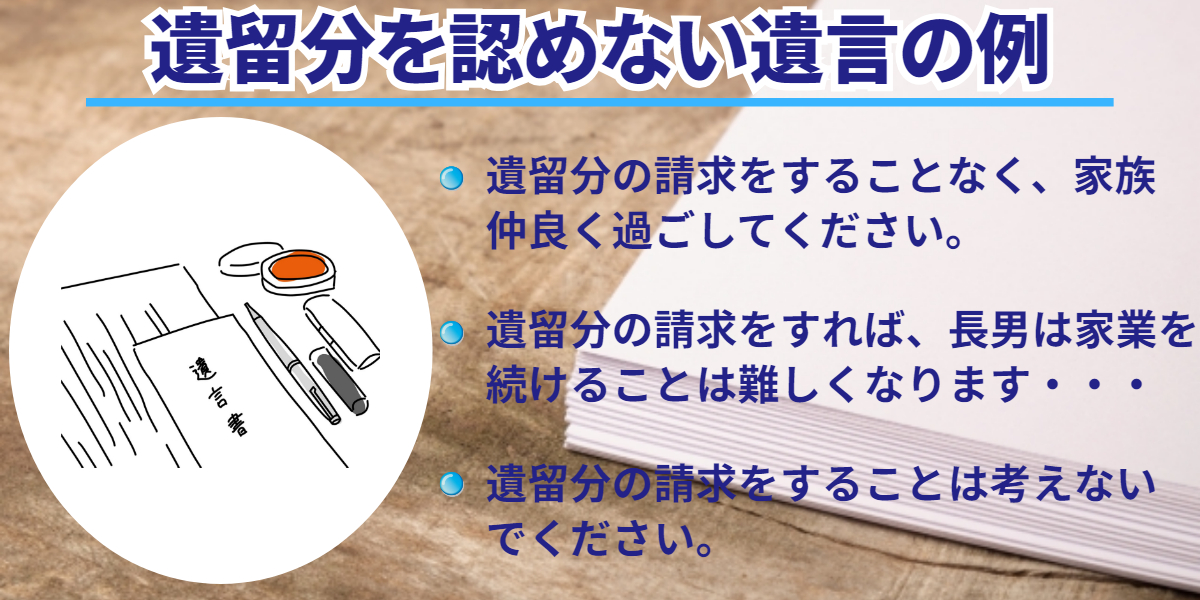

遺留分を認めない遺言とは?具体例を3つ紹介

遺言書に「遺留分を請求しないでほしい」と記されていても、実際の文面は多岐にわたるものです。手元にある遺言書が該当するか、よく見られる記載パターンを整理しましたので確認してみましょう。

スクロールできます

| よくある記載パターン | 具体的な文言の例 |

|---|---|

| 特定の相続人への集中 | ・妻へ全財産を譲るため、子には遺留分請求を控えてほしい |

| 家業や不動産の保護 | ・遺留分の請求をすれば、長男は家業を続けることが難しくなるので放棄してほしい |

| 過去の生前贈与を理由 | ・次男には既に資金援助したため、全額を長男へ相続させます |

このように、被相続人の切実な想いや個別の事情が背景にあるケースが見受けられます。ただ、こうした記載があったとしても、直ちに法的な権利が消滅するわけではありません。

関連記事:遺留分は必ずもらえるのかを解説

「遺留分は認めない」と書かれた遺言は有効?

遺言書の内容は要件を満たしていれば文書としては有効ですが、「遺留分を認めない」という特定の記載については取り扱いが異なります。

たとえ故人の強い意思が記されていたとしても、すぐに財産を受け取る権利を諦める必要はありません。

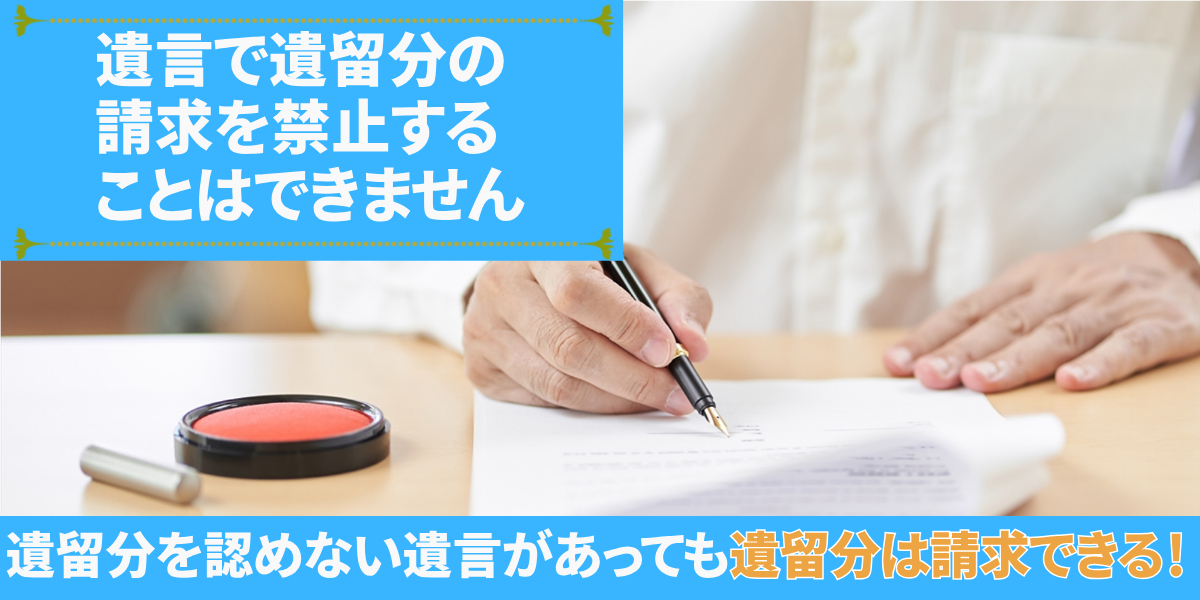

【結論】遺留分を認めない遺言があっても遺留分は請求できる

結論から言えば、遺言書に「遺留分は認めない」「遺留分の請求を禁ずる」と書かれていても、遺留分権利者は原則として遺留分侵害額請求を行うことが可能です。

遺留分は、残された家族の生活保障などを目的として民法で定められた最低限の取り分です。

遺留分を侵害する遺言も法的には有効ですが、遺留分権利者は、遺留分侵害額に相当する金銭の支払いを請求できる強力な権利(遺留分侵害額請求権)を持ちます(民法1046条)。

遺留分侵害額請求が認められる法定相続人は以下の通りです。

遺留分侵害額請求が認められる法定相続人

- 配偶者(夫や妻)

- 子ども(亡くなっている場合は孫などの代襲相続人)

- 直系尊属(両親や祖父母など)

このように、兄弟姉妹以外の相続人であれば、遺言の内容にかかわらず正当な権利を主張して問題ありません。記載内容を見て諦めかけていた方も、まずはご自身の権利を確認することが大切と言えるでしょう。

関連記事:遺言書と遺留分の関係性の記事を見る

また、実際の請求手続きの流れや方法を以下記事でご確認ください。

関連記事:遺留分の請求の仕方!流れや条件についてくわしく解説

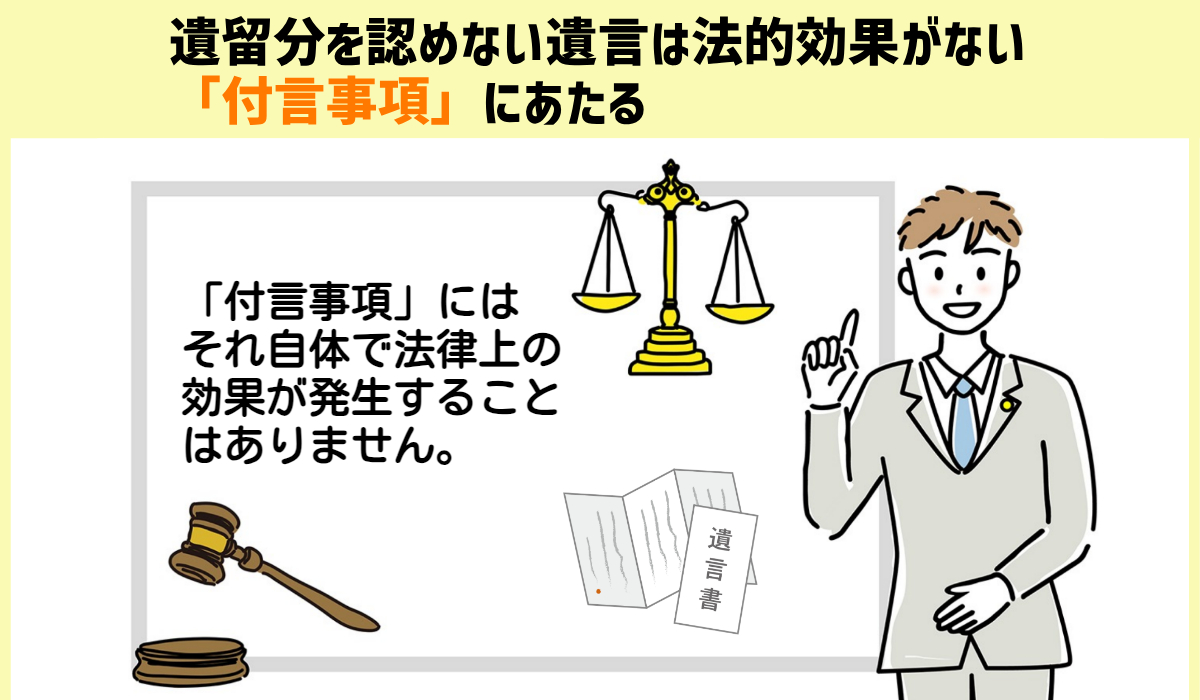

遺言の「遺留分を認めない」の文言には法的効力がない

「遺留分を認めない」という文言は、遺言における付言事項として扱われるため、法的拘束力がありません。

前提として、遺言書に記載できる内容には以下の2種類が定められており、遺言を作成する際のルールとして、法的な強制力を持つ項目は厳格に制限されています。

スクロールできます

| 記載事項の種類 | 概要 | 遺留分に関する記載の扱い |

|---|---|---|

| 法定遺言事項 | 財産の処分や認知など、法律で定められた項目(法的拘束力あり) | 遺留分の放棄や禁止は含まれない |

| 付言事項 | 家族への感謝や希望など、自由に記載できる項目(法的拘束力なし) | 「遺留分を請求しないでほしい」という記載はこちらに該当する |

「請求をやめてほしい」といった言葉は、あくまで故人の道義的なお願いに過ぎません。

家族への想いとして受け止めることは自由ですが、法的な強制力や拘束力は生じないため、自身の権利を行使することに法律上の問題はないと理解しておきましょう。

関連記事:遺言書の効力はどこまで?書き方や無効なケース・いつから効力が発生するのかも解説

相続問題で迷った際の

お役立ちガイド

お役立ちガイド

相続における不公平や相続関係者のトラブルでお悩みの方は、

ぜひ弁護士法人アクロピースにご相談ください。

まずは初回60分の無料相談をご利用ください。

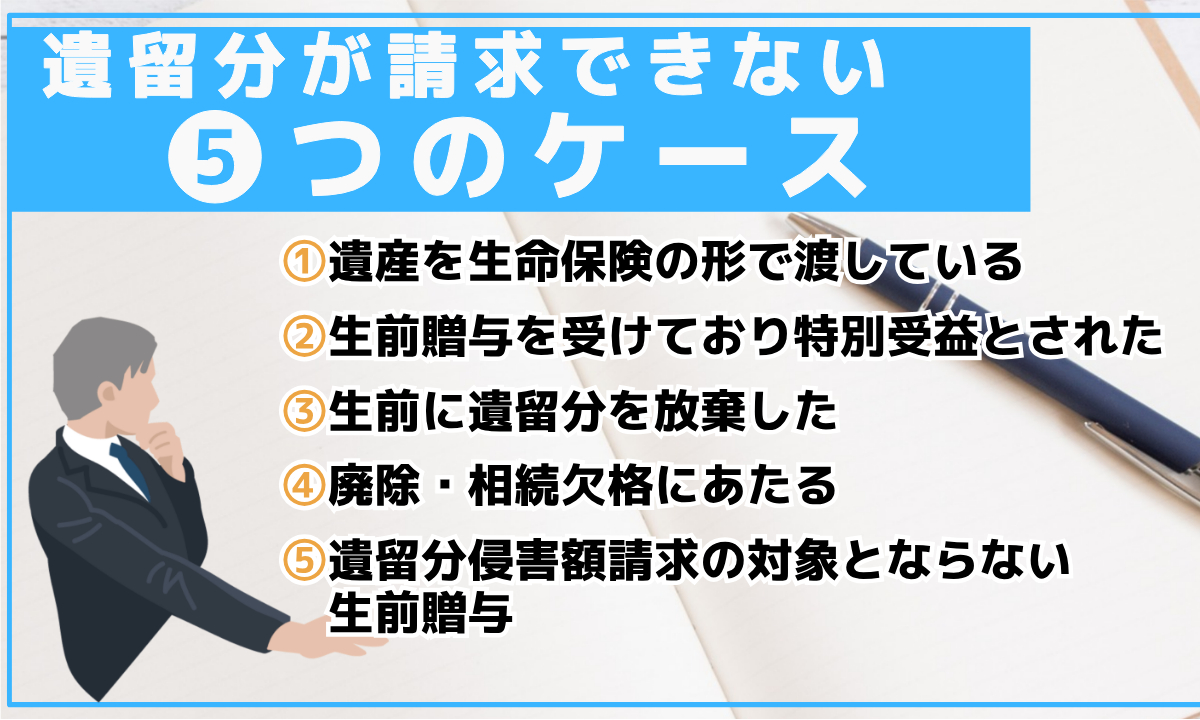

遺留分を請求できない・認められない5つのケース

遺言書の記載内容にかかわらず、遺留分は法律で強く保護された権利です。しかし、どのような状況でも必ず請求できるわけではなく、一定の法的な条件を満たすと権利を行使できなくなる場合があります。

ここでは、遺留分の請求が認められない代表的な5つのパターンを整理して解説します。

遺留分を請求できない・認められない5つのケース

生前に遺留分を放棄する許可を得ていた場合

生前に遺留分を放棄する手続きを行っていた場合、相続開始後に請求することはできません。ただし、この放棄が法的に有効と認められるためには、家庭裁判所での正式な許可を得ておく必要があります。

スクロールできます

| 放棄の手続き方法 | 法的効力の有無 |

|---|---|

| 家庭裁判所への申し立てと許可 | 有効(請求できなくなる) |

| 当事者間での念書や合意書の作成 | 無効(後から請求可能) |

親族間で「遺留分は請求しない」という念書をあらかじめ交わしておくケースは珍しくありませんが、裁判所を通さない当事者間のみの個人的な約束には法的効力を持たない点に注意が必要です。

関連記事:遺留分を放棄する念書の書き方とは?有効となる条件や例文を解説

また、念書で事前に放棄している場合にも請求は不可となります。放棄念書に関する記事もあわせてご確認ください。

関連記事:遺留分を放棄する念書の書き方とは?有効となる条件や例文を解説

相続廃除・相続欠格にあたる場合

被相続人(亡くなった方)に対して著しい非行などがあった相続人は、遺留分を含むすべての相続権を失うことになります。

具体的には、以下のようなケースが該当します。

相続権を失う主な事由

- 被相続人を虐待したり、重大な侮辱を与えたりした(相続廃除)

- 詐欺や強迫によって遺言書を書かせたり、偽造・破棄したりした(相続欠格)

これらの事由に当てはまる場合、本人は遺留分を請求する権利を行使できません。ただし、その人に子どもがいる場合は「代襲相続」が発生し、子どもが代わりに遺留分を請求できる余地が残されています。

関連記事:相続で遺留分をもらえないのはなぜ?必ずもらえる?よくあるケースともらえない場合に請求できる対策も紹介

すでに十分な生前贈与(特別受益)を受けている場合

過去に被相続人から多額の援助を受けていた場合、その金額は特別受益として遺留分の計算に影響を与えます。

具体的には、以下のような援助が特別受益とみなされる傾向にあります。

特別受益に該当しやすい生前贈与の例

- マイホームの購入資金や建築資金の援助

- 開業資金や事業を営むための多額の資金提供

- 他の兄弟と比較して極端に高額な学費や留学費用の負担

これらの贈与額が自身の本来の遺留分額をすでに上回っていると判断された場合、新たに遺留分侵害額を請求することは認められません。

生前の援助も含めて全体的な公平性が考慮される仕組みとなっています。

関連記事:特別受益は証拠がないと認められない?証拠の探し方と立証の流れを弁護士が解説

遺留分侵害額請求の対象期間外の生前贈与の場合

遺留分の計算に含めることができる生前贈与には、厳格な期間制限が設けられています。この期間より前に行われた贈与に対しては、原則として遺留分侵害額請求の対象に含めることができません。

スクロールできます

| 贈与を受けた相手 | 対象となる期間 |

|---|---|

| 法定相続人(配偶者や子など) | 相続開始前の10年間 |

| 相続人以外(第三者や代襲相続人でない孫など) | 相続開始前の1年間 |

この表の通り、誰に対して行われた贈与かによって対象期間が大きく異なります。

ただし、双方が遺留分権利者に損害を与えると知った上で贈与を行った悪質なケースに限り、期間制限に関係なく請求の対象として扱われます。

関連記事:生前贈与で遺留分はどうなる?請求の流れと注意点を弁護士が解説

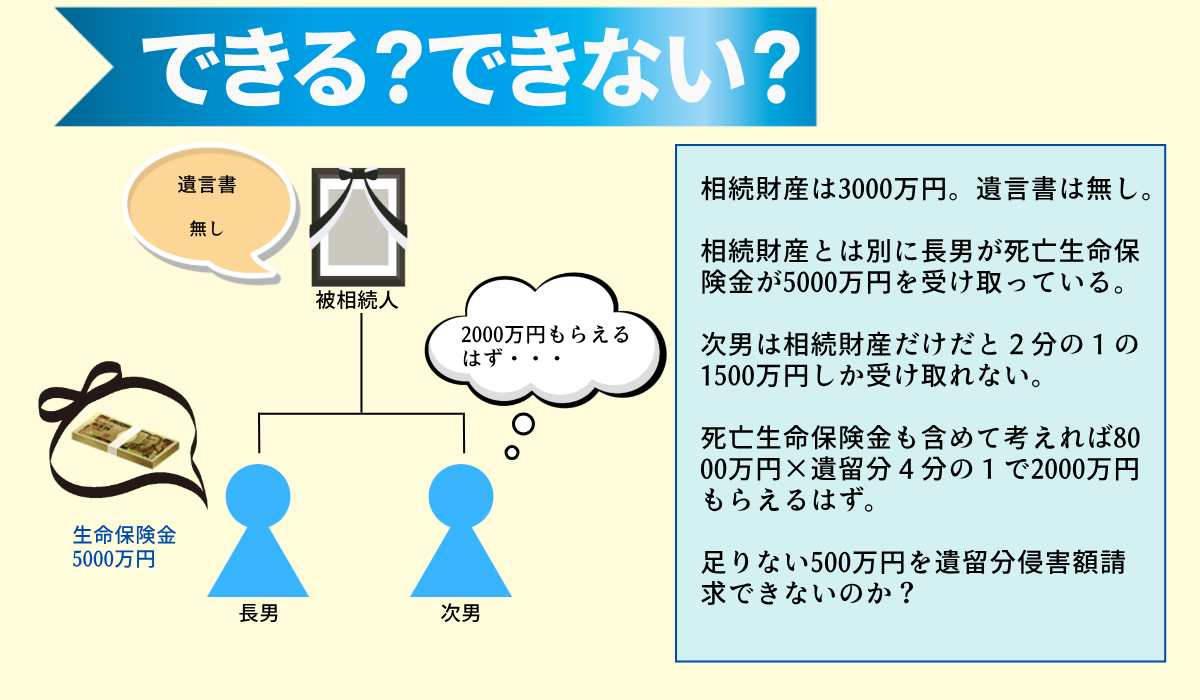

遺産が生命保険金のみで構成されている場合

遺産の大部分が生命保険の形で残されている場合、遺留分を請求できるかどうかの判断が難しくなります。死亡保険金は被相続人の財産ではなく、原則として受取人固有の財産とみなされるからです。

生命保険金と遺留分の関係性

- 原則:遺産には含まれず、遺留分侵害額請求の対象外となる

- 例外:保険金額が遺産総額に対して極端に高額な場合は、対象となる可能性がある

このように、基本的には請求できないケースに該当しますが、相続人間で著しい不公平が生じるような極端な割合を占める場合にのみ、例外的に遺留分の計算対象とされるケースが存在します。

関連記事:生命保険は相続財産になる?遺産分割と相続税の扱いを弁護士が解説

遺留分侵害額請求の方法・流れ

実際に遺留分を請求する際は、感情的な対立を避けるためにも、法的に適切な手順を踏むことが重要となります。

スクロールできます

| 手続きのステップ | 具体的なアクション |

|---|---|

| 1. 財産調査と計算 | 遺産全体を把握し、自身の遺留分侵害額を算出する |

| 2. 請求の通知 | 証拠を残すため、内容証明郵便で請求書を送付する |

| 3. 当事者間での協議 | 通知後、支払い方法や金額について相手方と交渉する |

| 4. 調停・訴訟 | 協議が決裂した場合、調停は家庭裁判所に申し立て、調停不成立の場合は地方裁判所(または簡易裁判所)に訴訟を提起する |

まずは正確な金額を計算し、期限を迎える前に内容証明郵便で意思表示を行うことが実務上の鉄則と言えるでしょう。相手方が支払いに応じない場合は、裁判所を介した手続きへ移行して解決を図ります。

各ステップの詳しい進め方や、生前贈与がある場合の複雑な計算式については、以下の関連記事で詳しく解説しています。あわせてご覧ください。

関連記事:

遺留分の請求の仕方!流れや条件についてくわしく解説

遺留分の割合と計算方法を徹底解説|生前贈与がある場合の具体例付きでわかりやすく解説

お悩み別の

サービス一覧

サービス一覧

弁護士法人アクロピースは累計約7,000件以上の相談実績に基づき、お悩みを解決します。

まずは初回60分の無料相談をご利用ください。

遺留分の請求は弁護士に相談

遺留分の請求は、感情的な対立が生じやすく、当事者本人同士で協議してもなかなか解決の糸口を見つけられないことが多いです。

また、遺留分の計算は、そもそもの割合の計算も複雑ですし、遺留分の計算の前提となる財産の価値を算定することもなかなか難しいことが多いです。

特に遺産に不動産が含まれている場合には、その形状や立地などによって、価値の算定の際に見解が分かれることが多く、多くの専門的知見が必要となります。

弁護士法人アクロピースは、遺留分侵害額請求を多数取り扱い、不動産の価値の算定にも強みを持っています。遺留分の請求について悩んでおられる方は、ぜひ弊所にご相談ください。

実際の具体的な請求額は以下記事を参考にしてみてください。

関連記事:遺留分侵害額請求にかかる費用は?弁護士に依頼する際の相場・節約法

関連記事:遺留分侵害額請求にかかる弁護士費用は?相場や安く抑える方法を解説

遺留分についてよくある質問

遺留分は請求しなければもらえないのですか?

遺留分は自動的にもらえる権利ではなく、侵害された場合は自ら遺留分侵害額請求を行う必要があります。

実務上は、まず内容証明郵便で請求の意思を伝え、その後の協議や調停を経て金銭で受け取る流れが一般的です。

最も注意すべき点は時効であり、相続開始および侵害を知った時から1年、または相続開始から10年で権利が消滅してしまいます(民法1048条)。

手遅れになる前に早めの対応を心がけましょう。

遺産が土地しかない場合、遺留分はどうやって受け取れますか?

遺産が土地などの不動産しかない場合でも、遺留分は金銭で請求・受け取りが可能です。

法律上、不動産自体の共有を求めるのではなく、不動産の評価額を基準に算出した金額を請求することになります。

ただし、時価などの評価方法を巡って争いになりやすく、相手に支払能力がない場合の分割払い交渉なども生じます。法的・実務的なハードルが高いため、専門家のサポートが不可欠です。

兄弟姉妹には遺留分はありますか?

兄弟姉妹には遺留分は認められていません。法律上、遺留分が保障されている権利者は「配偶者・子ども・直系尊属(親や祖父母など)」に限定されています。(民法1042条)。

したがって、たとえ法定相続分より取り分が少なかったり、遺産を全くもらえなかったりした場合でも、兄弟姉妹は遺留分を理由とした金銭の請求は行えません。

また、兄弟姉妹の代襲相続人となる甥や姪についても、同様に請求できない点に注意しましょう。

まとめ|遺留分を認めない遺言は弁護士に相談しよう

遺言書に「遺留分は認めない」と書かれていても法的拘束力はなく、原則として遺留分侵害額請求によって最低限の取り分を確保できます。

ただし、権利を主張できる期限は原則1年と短く、正確な財産評価や相手方との交渉には専門知識が欠かせません。

遺留分を取り戻せるか不安な方や手続きにお悩みの方は、一人で抱え込まずに弁護士法人アクロピースの初回無料相談をぜひご利用ください。正当な権利を守るサポートをいたします。

相続問題の相談はアクロピース

初回60分相談無料

丁寧にお話をお伺いします。

まずはお気軽にご連絡ください

【無料相談受付中】24時間365日対応

関連記事

-

生前贈与で遺留分はどうなる?請求の流れと注意点を弁護士が解説

生前贈与で遺留分はどうなる?請求の流れと注意点を弁護士が解説 -

遺留分は代襲相続でももらえる?孫と甥姪の違いや計算方法を解説【弁護士監修】

-

遺留分は相続人が子供のみの場合どうなる?子供2人のみの場合の割合や計算例・侵害額請求の手順を弁護士が解説

-

遺言書と遺留分はどちら優先?遺言書があるときの請求方法を解説

-

遺留分侵害額請求とは?計算方法や時効・手続きの流れをわかりやすく解説【弁護士監修】

-

遺留分は必ずもらえる?請求できる条件と割合を解説

-

遺留分を放棄する念書の書き方とは?有効となる条件や例文を解説

-

相続で遺留分をもらえないのはなぜ?必ずもらえる?よくあるケースともらえない場合に請求できる対策も紹介